「老後2000万円問題」に加え、昨今の急激な物価上昇(インフレ)。

ニュースを見るたびに、「自分の貯金だけで本当に足りるのだろうか?」「長生きしたら破産するのでは?」という漠然とした不安に襲われていませんか?

この不安の正体は、「自分にとっての正確な不足額」が見えていないことにあります。

一般論としての「2000万円」に振り回されるのではなく、あなたの人生に合わせた計算が必要です。

今回は、老後の不安を解消し、ご自身とご家族の資産を守り抜くための最強の解決策「ライフプランシミュレーション」の重要性と活用法について解説します。

なぜ今、「老後2000万円」では足りないと言われるのか

かつて金融庁の報告書で話題となった「老後資金2000万円不足」という試算。これは当時の経済状況や平均寿命を基にしたものでした。

しかし、現在の状況は大きく変化しています。

インフレによる現金の価値目減り

最も大きな要因はインフレ(物価上昇)です。

例えば、毎年2%ずつ物価が上がると、現在の1000万円の価値は、10年後には実質約820万円、20年後には約670万円にまで下がってしまいます。

タンス預金や金利のつかない預金口座に2000万円を置いておくだけでは、額面は変わらなくても、買えるモノやサービスの量が減ってしまうのです。

長生きリスクと医療・介護費

平均寿命は年々延びており、90歳、100歳まで生きることは珍しくありません。

生きる期間が長くなれば、当然必要な生活費も増えますし、晩年の医療費や介護施設の入居費用なども想定以上に膨らむ可能性があります。

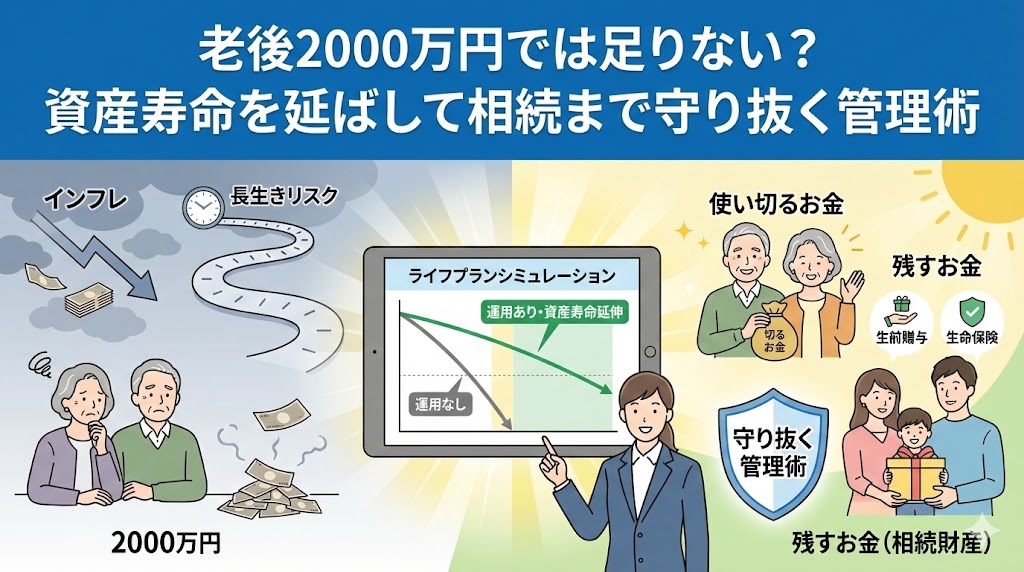

「資産寿命」を延ばす運用とは

資産が尽きるのを防ぐためには、「資産寿命」を延ばす必要があります。

資産寿命とは、貯蓄が底をつくまでの期間のことです。

これを延ばす唯一の方法は、「取り崩しながら運用する」ことです。

- 運用しない場合:2000万円を毎月10万円ずつ取り崩すと、約16年でゼロになります。

- 年利3%で運用しながらの場合:同じ条件でも、約22年持ちます。

このように、安定した運用を続けながら取り崩すことで、資産が枯渇するタイミングを先送りし、心の余裕を持つことができます。

なぜ今、「ライフプランシミュレーション」が必須なのか

かつて話題になった「老後2000万円不足」は、あくまで平均的なモデルケースの試算に過ぎません。

現在の日本は、インフレや長寿化により、前提条件が大きく変わっています。

だからこそ、「あなたの家計」に基づいたライフプランシミュレーションを行い、未来を数値化することが、不安を解消する唯一の手段となります。

1. インフレによる「実質価値」の目減りを計算できる

タンス預金や金利のつかない口座に2000万円置いておくだけでは、インフレ(物価上昇)によって、10年後、20年後には買えるモノが減ってしまいます。

ライフプランシミュレーションでは、「物価上昇率(例:年2%)」を加味した将来の必要額を算出できるため、現実に即した目標額が見えてきます。

2. 「長生きリスク」を可視化できる

人生100年時代、90歳や95歳まで生きることは珍しくありません。

シミュレーションを行うことで、「何歳で資金が底をつく可能性があるか(資産寿命)」をグラフで確認できます。「85歳で尽きる」という結果が出れば、元気な今のうちに対策を打つことができます。

シミュレーションで実現する「資産の色分け」管理術

ライフプランシミュレーションを行う最大のメリットは、「自分で使い切っていいお金」と「家族に残すべきお金(相続財産)」の境界線が明確になることです。

自分のために「使い切るお金」を確保

シミュレーションによって「100歳まで生きてもこれだけあれば足りる」という金額が判明すれば、それは「自分の豊かな老後のために使っていいお金」です。

過度な節約で味気ない生活を送る必要はありません。

インフレに負けないよう、つみたてNISAやiDeCoなどで「年利3〜4%」程度の安定運用を行いながら、計画的に取り崩して人生を楽しみましょう。

家族のために「残すお金」を早期対策

逆に、「生活費以外にこれだけ余剰資金がある」と分かれば、それは「家族に残すお金」として早めの対策が可能になります。

現金のまま寝かせておくのではなく、以下のような対策を打つことで、将来の相続税負担を減らし、より多くの資産を家族に残せます。

- 生前贈与:暦年贈与などを活用し、早めに次世代へ移転する。

- 生命保険の活用:「500万円×法定相続人」の非課税枠を使い、現金を保険金に変える。

「資産寿命」を延ばす鍵もシミュレーションにあり

資産が尽きるのを防ぐ「資産寿命」の延伸も、シミュレーションなしでは実現できません。

- 運用しない場合:2000万円を毎月10万円取り崩すと、約16年でゼロに。

- 年利3%で運用した場合:同じ条件でも、約22年持ちます。

「何%で運用すれば、何歳まで資産が持つか」をシミュレーションで把握することで、無理のない運用計画(リスクを取りすぎない運用)を立てることが可能になります。

まとめ:まずは現状の「見える化」から

老後の不安を解消する特効薬は、ライフプランシミュレーションによる「現状の見える化」です。

「2000万円」という数字に縛られる必要はありません。

ご自身の年金受給額、退職金、生活水準、そしてインフレリスクを含めたシミュレーションを行うことで、初めて「安心できる老後」と「賢い相続対策」の両立が可能になります。

「自分では計算が難しい」「プロの視点で診断してほしい」という方は、ぜひ一度、専門のライフプランシミュレーションや無料AI診断をご活用ください。

今のうちから数字と向き合うことが、あなたとご家族の未来を守る第一歩です。

専門家のご紹介

専門家のご紹介

『簡単相続ナビ』の製品紹介

税理士紹介サービス

保険の相談先

コメント