「パートの年収をいくらに抑えるのが一番お得なの?」

多くの方が悩むこの問題。特に2024年10月からの社会保険適用拡大や、2025年に向けて議論されている税制改正により、「年収の壁」の状況は変わりつつあります。

配偶者特別控除を最大限活用するには「150万円」がひとつの基準ですが、それ以外にも「106万円」「130万円」といった社会保険の壁が手取り額に大きく影響します。

当記事では、配偶者特別控除の仕組みと、2025年時点で意識すべき「5つの年収の壁」について分かりやすく解説します。

配偶者特別控除とは

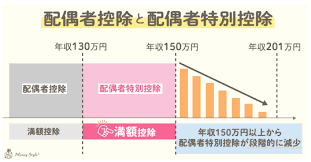

通常、配偶者の年収が103万円を超えると「配偶者控除」は受けられなくなります。しかし、103万円を超えたからといって、いきなり全ての控除がなくなるわけではありません。

配偶者の年収に応じて、段階的に一定額の控除を受けられる制度を「配偶者特別控除」といいます。

この制度のおかげで、妻(または夫)の年収が201万円程度までは、世帯主の税金を安くする恩恵を受けられます。ただし、夫婦の間で互いにこの控除を受けることはできません。

申請方法(年末調整・確定申告)

会社員(サラリーマン)の場合:

年末調整の際に「給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 所得金額調整控除申告書」を勤務先に提出します。基本的に確定申告は不要です。

個人事業主(フリーランス)の場合:

自身の確定申告書に、配偶者特別控除を受ける旨と必要事項を記載して提出します。

配偶者特別控除を受けるための要件

控除を受けるためには、以下の主な要件を満たす必要があります。

- 納税者本人の合計所得金額が1,000万円以下であること。 (年収ベースで約1,195万円以下が目安 ※給与所得のみの場合)

- 配偶者が以下のすべてに当てはまること。 ・民法の規定による配偶者であること(内縁関係は対象外)。 ・納税者と生計を一にしていること。 ・その年に青色申告者の事業専従者としての給与を受けていない、または白色申告者の事業専従者でないこと。 ・配偶者の年間の合計所得金額が48万円超133万円以下であること。

- 配偶者自身が、配偶者特別控除を適用していないこと(夫婦での二重適用は不可)。

【2025年版】意識すべき5つの「年収の壁」

2025年現在、パート収入などを調整する際に意識すべき壁は主に5つあります。

大きく分けて「税金の壁」と「社会保険の壁」の2種類があることを理解しておきましょう。

| 年収 | 壁の種類 | 影響の内容 |

|---|---|---|

| 103万円 | 税金 | 配偶者自身に所得税が発生し始める (※改正議論あり) |

| 106万円 | 社会保険 | 勤務先条件により社会保険加入が必要 (手取りが減る可能性大) |

| 130万円 | 社会保険 | 全ての人が扶養から外れ 社会保険加入が必要 |

| 150万円 | 税金 | 配偶者特別控除が満額受けられる上限 |

| 201万円 | 税金 | 配偶者特別控除がゼロになる上限 |

1. 年収103万円の壁(税金)

配偶者自身に所得税がかかるかどうかのボーダーラインです。

「基礎控除48万円 + 給与所得控除55万円 = 103万円」までは所得税が0円です。

かつては「103万円を超えると夫の税金が増える(配偶者控除が外れる)」と言われていましたが、現在は150万円まで満額の控除が受けられるため、世帯主の税金を気にして103万円に抑える必要はほとんどありません。

【2025年の注目ポイント】

現在、政府与党と国民民主党などの協議により、この「103万円の壁」を178万円等へ引き上げる議論が進められています。2025年度の税制改正で変更される可能性があるため、最新のニュースに注意してください。

2. 年収106万円の壁(社会保険)

いま最も注意が必要なのが、この「106万円の壁」です。

2024年10月から適用範囲が拡大され、従業員数51人以上の企業で働く場合、以下の要件を満たすと社会保険(厚生年金・健康保険)への加入義務が発生します。

- 週の所定労働時間が20時間以上

- 月額賃金が8.8万円以上(年収約106万円)

- 2ヶ月を超える雇用の見込みがある

- 学生ではない

社会保険に加入すると、手取り額が年間約15万円前後減る可能性がありますが、将来受け取る年金が増えるメリットもあります。

3. 年収130万円の壁(社会保険)

勤務先の規模に関わらず、年収130万円以上になると配偶者の扶養(社会保険)から外れます。

自分で国民年金・国民健康保険を払うか、勤務先の社会保険に入る必要があり、手取りが大きく減る可能性が高いラインです。

4. 年収150万円の壁(配偶者特別控除)

配偶者特別控除が「満額(38万円)」受けられる上限が年収150万円です。

この金額を超えると、段階的に控除額が減っていきます。世帯全体の手取りを最大化したい場合、130万円の壁を超えて働くなら、次は一気に150万円〜160万円以上を目指すのが一つの目安となります。

5. 年収201万円の壁(控除終了)

年収が約201万円を超えると、配偶者特別控除の額が0円になります。

ここを超えると、完全に配偶者自身の収入として自立した税計算となり、世帯主の税制優遇はなくなります。

配偶者特別控除の控除額一覧表

配偶者の年収が150万円を超えた後、どのくらい控除額が減るのかをまとめた早見表です。納税者本人(夫など)の所得によっても変わります。

| 控除を受ける納税者本人の合計所得金額 | ||||

|---|---|---|---|---|

| 900万円以下 (年収1095万円以下) | 900万円超 950万円以下 | 950万円超 1,000万円以下 | ||

| 配 偶 者 の 年 収 | 150万円以下 | 38万円 (満額) | 26万円 | 13万円 |

| 150万超 155万円以下 | 36万円 | 24万円 | 12万円 | |

| 160万円以下 | 31万円 | 21万円 | 11万円 | |

| 166.8万円以下 | 26万円 | 18万円 | 9万円 | |

| 175.2万円以下 | 21万円 | 14万円 | 7万円 | |

| 183.2万円以下 | 16万円 | 11万円 | 6万円 | |

| 190.4万円以下 | 11万円 | 8万円 | 4万円 | |

| 197.2万円以下 | 6万円 | 4万円 | 2万円 | |

| 約201.6万円以下 | 3万円 | 2万円 | 1万円 | |

※配偶者の「年収(給与収入)」の目安で記載しています。

まとめ:2025年は「手取り」と「社会保険」のバランスが重要

配偶者特別控除を意識する場合、税金面だけで見れば「年収150万円」までは満額の恩恵を受けられます。

しかし、実際の手取り額に大きく影響するのは「106万円・130万円の社会保険の壁」です。

- 扶養内で働きたい場合: 100万円〜103万円程度に抑えるか、106万円の壁(勤め先の規模)を確認する。

- しっかり稼ぎたい場合: 中途半端に130万円前後で働くと「働き損」になる可能性があります。社会保険料を払っても手取りが増えるよう、150万円〜160万円以上を目指す。

2025年は税制改正の議論も活発です。今後のニュースをチェックしつつ、ご家庭のライフプランに合わせて働き方を検討してみてください。

専門家のご紹介

税理士紹介サービス

コメント