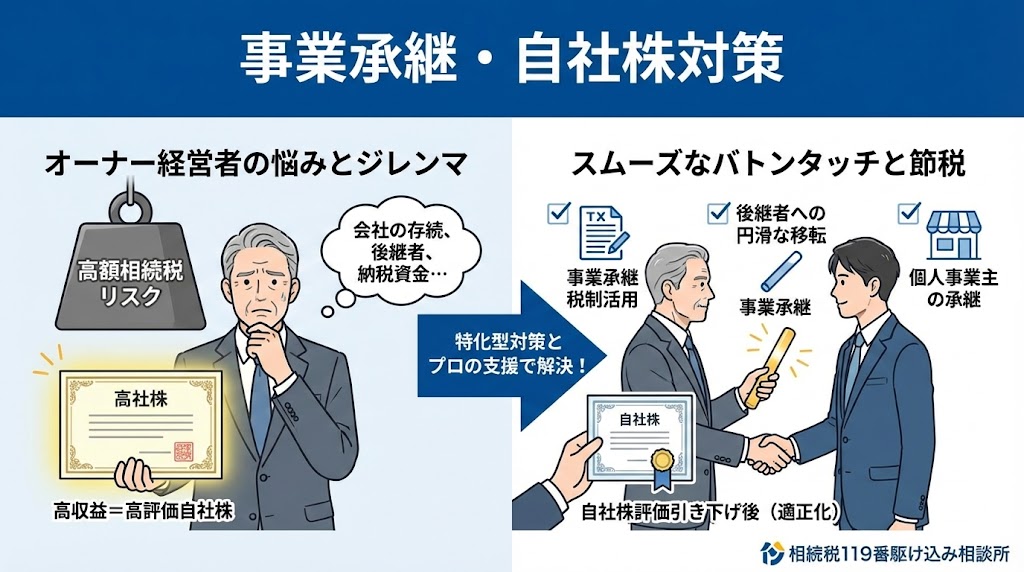

オーナー経営者にとって、会社の存続と自社株の相続は切っても切れない問題です。「利益が出ている会社ほど相続税が高くなる」ジレンマをどう解決すべきか。 自社株評価を引き下げるための具体的な手法や、後継者にスムーズにバトンを渡すための「事業承継税制」の活用法、個人事業主の承継手続きなど、ビジネスオーナー特有の相続課題に特化した情報をお届けします。

-

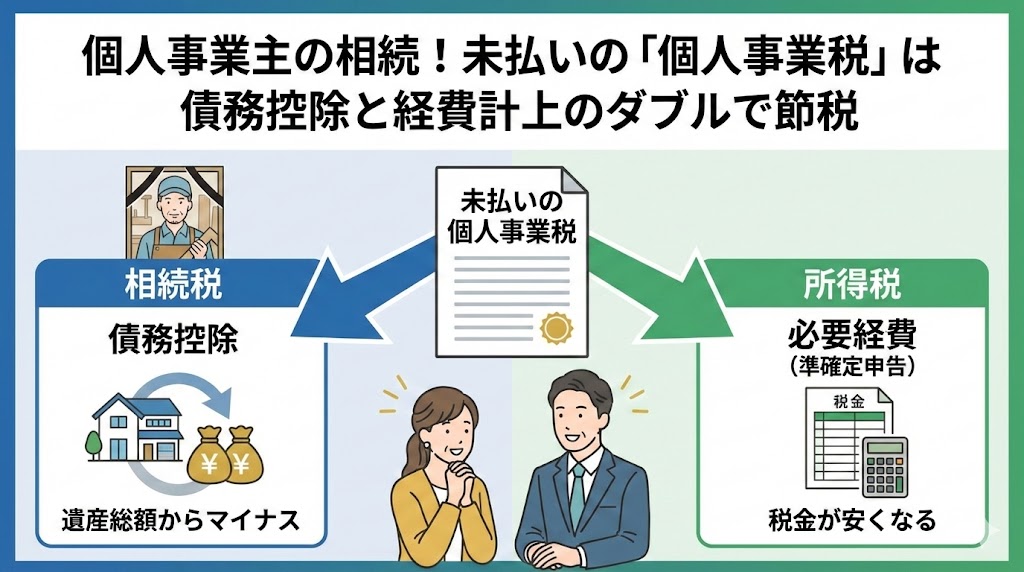

個人事業主の相続!未払いの「個人事業税」は債務控除と経費計上のダブルで節税

個人事業主が亡くなった場合、相続人は事業用の資産だけでなく、それに付随する「税金の支払い義務」も引き継ぐことになります。 特に見落としがちなのが「個人事業税」です。 所得税や消費税と同様に納税義務がありますが、実はこの個人事業税、相続税の... -

個人事業主が法人化するメリット ・デメリット!相続税の節税効果

個人事業主が法人化すると相続税を大幅に減らすことが可能です。 遺産相続において会社の財産は相続できません。 個人事業主の預貯金を始めとして事業用財産は相続税の対象となるります。 しかしながら、法人にすると、法人自体を1人の別人格として判断さ... -

「準確定申告」いつまで!医療費控除の還付金を得ることができる。

被相続人が亡くなってから、「準確定申告」という手続きをする必要があるのをご存知ですか? 「準確定申告」は、被相続人が亡くなった年の1月1日~亡くなった日迄に得た収入を確定させるための申請となります。 「準確定申告」を実施していないと、後か... -

個人の事業用資産の譲渡!個人事業主が相続時に事業用資産譲渡の対策

個人が死亡した場合には、その方が生活に使っていた財産も相続税が課税されます。 例えば、自家用車、テレビ・家具、衣類など、あらゆる財産がそれに該当します。 それと同様に、個人事業主に相続が発生した場合、事業用資産も相続税の課税対象となります... -

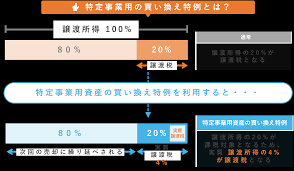

事業用資産の買換えの特例!この特例は法人では適用不可、個人のみ!

一定の条件に当てはまる事業用の土地・建物を買換えた場合には、譲渡税の課税の繰り延べを受けることができます。 老朽化したアパート、貸宅地、その他有効活用が難しい農地などは、この特例を利用して土地・建物を買換えることで高い収益も期待できます。... -

非上場株式の相続税・贈与税の納税猶予!自社株式相続時の納税を軽減

オーナー社長にとって、事業承継は非常に大きな問題です。 どのタイミングで誰に引き継ぐのか、後継者をどう育成するかなど、問題は数多くあります。 非上場会社の事業承継では、後継者へ株式を引き継がせようとすると贈与税や相続税の負担が重くなりがち... -

自社株式評価の方法!自社の株式を評価するのは大変適切な方法をご提案

非上場会社の株式は通常、株式市場が無いので、自社株式の評価は計算して求める必要があります。 しかしながら、通常は、常時自社株式の評価額を注視している方は少なく、いざ、相続が発生した時に相続税を計算してみると、考えている以上に評価額が高く、... -

相続税の株式評価引き下げ方法!相続した非上場株式の引き下げ方法!

事業承継にあたっての相続税納税リスクに備えるために、 株価評価を引き下げる方法をお伝えします。 非上場株式(自社株式)の相続税上の評価は、自社の保有する手元の現預金の金額などと比較すると、かなり高いと感じることもしばしばです。 相続税評価は... -

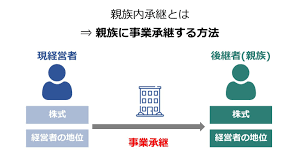

相続を睨んだ事業承継お済みですか?相続を考え親族内承継は早めに

最近、上場していない企業で65歳以上の高齢経営が、相続する後継者がおらずに廃業に追い込まれるケースが多くなっていますので早い段階から事業承継の準備をしておく必要があります。 後継者は、「会社を継がせるなら、他人に継がせるより、できれば子ども... -

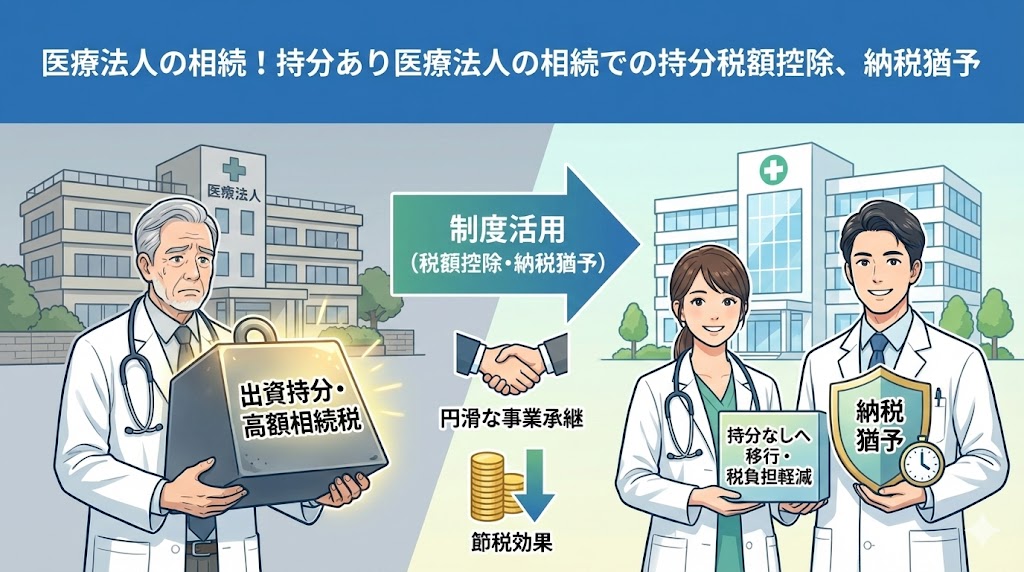

医療法人の相続!持分あり医療法人の相続での持分税額控除、納税猶予

医療法人を経営されている方必見! 医療法人のうち、99.2%が出資持分のある法人です。出資持分のある法人の出資者に相続が開始した場合には、相続人が出資持分を相続することになります。 改正医療法により、現在設立できるのは持分なし医療法人のみです...

1