不動産売却でお困りではありませんか?

相続税を納付するための準備として現金が無い場合には、土地を活用する以前に、相続・遺贈された土地や建物を売却して現金化する必要に迫られることがあります。

シンプルな方法ですが、土地の権利を手放すことになるため、慎重な判断が必要です。

今回は、相続した不動産の売却について、メリットやデメリット、注意点をご説明したうえで、不動産を賢く売却できる業者を紹介します。

不動産売却のメリット・デメリット

不動産の評価方法の一つとして、亡くなった人の名義の不動産を売却した場合に、その売却価格で申告することが可能です。その場合、相続税の申告期限までに売却することが望ましいとされています。

なぜかというと、相続税の申告は死亡時点の「時価」で評価するのが原則なので、そこから時間が経てば経つほど不動産そのものの評価が下がってしまったり、「時価」とズレてくる可能性が高いからです。

通常の路線価評価と比べて売却価格の方が低い場合、売却価格で申告すれば当然その分だけ相続税が減ることになります。

ただし、「相続税を減らすために安く売却した」と税務署に判断された場合には否認されてしまう可能性があります。このため、親族への売却や関係のある知人や法人への売却は、疑われる可能性が高くなります。

売却価格で申告すること自体は全く問題ありませんが、否認されるリスクもしっかり理解した上で検討することが大切です。

不動産売却は、不動産仲介会社を選び、条件に合う買主を見つけるまで平均して6か月、そして、売買契約して決済までも3か月の合計9ヶ月くらいかかります。

不動産売却のメリット

遊休地の管理に悩んでいた方にとっては、その手間から開放され、以後の固定資産税の支払いも不要になるメリットがあります。

売却で得た収入で新しい土地を買うもよし、マンションを買うもよし、土地というしばりがなくなった分、自由な選択ができるでしょう。

せっかく売却するのであれば、少しでもお得になる方法で行いましょう。

相続した土地や建物を売却する場合の特別控除

相続した土地を共有名義にしておく

一緒に住んでいる家族から家やその土地を譲渡すると、居住用財産の3000万円の特別控除を受けることが可能です。

そこで、売却前に家やその土地を共有名義にしておくと、一定の要件を満たせばそれぞれの名義人に3000万円の特別控除が適用されることもあります。

一人暮らしの方の家を相続した場合の特別控除

逆に、一人暮らしされていた遺族が亡くなった場合に、自宅を相続した場合には、「空き家」の譲渡所得税を節税することが可能です。

以下の記事で詳しく説明していますので是非ご参照下さい。

不動産売却のデメリット

納税に困ったときや手元にすぐお金が欲しいときは不動産を売却すればよい…と思っていませんか?

不動産の売却はそんなに甘くありません!

売却は相手がいて初めて成り立つことですから、買い手が見つからなければ売れず、お金を得る事はできません。

条件に合う買主を見つけるまで平均して6か月、そして、売買契約して決済までも3か月の合計9ヶ月くらいかかります。その間、お金は入ってきません。

良しんば、売れたとしても、建設から5年以内に売却した時はその所得(課税短期譲渡所得)について所得税30%、住民税9%、復興特別所得税2.1%を支払うことになります。

一度土地を売ってしまえば、当たり前ですが、土地を活用することができなくなってしまいます。

それどころか、土地を売却して得た収入には「譲渡所得税」がかかり、加えて、相続税が発生してしまう可能性もあるのです。

譲渡所得税の詳細は以下の記事で詳しくご説明していますので参照して下さい。

さらに、売却した収入はすべて手元に入るわけではなく、印紙税・測量費・仲介手数料などの諸費用などが引かれてしまいます。

不動産を賢く売却するには

故人の思いを受け継ぎ相続した財産は、損することなく売却したいと思うものです。

はじめて不動産を売却する人にとっては、本当に売却すべきかどうかに不安や疑問が生じます。

とくに不動産の売却は、金額や税金も高額になりがちです。

失敗せず不動産を売却するためにも、不安や疑問を感じた場合には直ぐに確認する様にしましょう。

相続財産の不動産を売却するタイミング

相続財産売却のベストタイミングは、重視すべき考え方によって異なります。

可能な限り高価格で売却したい人は、希望する価格以上で売却できるタイミングがベストです。

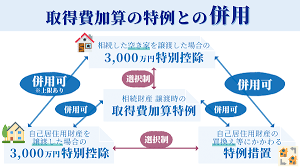

一方、税負担を減らして手元に現金が残るようにしたいと考える人は、取得費加算の特例を利用できる3年10ヶ月以内に売却するのがベストです。

取得費加算の特例は、相続した財産の譲渡時に支払う所得税を軽減できる制度です。

なお、取得費加算の特例については、以下の記事で説明していますのでご参考願えればと思います。

重視すべき基準がないと、利用できる特例を活用できないまま損してしまうことがありますので、事前に重視したいポイントを明確にしておきましょう。

相続した不動産が複数存在する場合の売却

相続した不動産が複数ある場合は、取得費加算の特例を利用する優先順位が重要です。取得費を加算できる金額は決まっているため、使用してもあまり所得税額が減額できないケースもあります。

このため、売却益が取得費加算可能額より大きいものから売却することがお勧めです。

売却したい不動産が複数ある場合には、不動産の売却損益を考慮して優先順位を決めるのがよいでしょう。

ミライアスの「プロエージェント」が売却戦略をご提案します!

ミライアス株式会社は、「不動産相談30,000件超の実績!」がある不動産(マンション・戸建・土地)査定・売却のプロフェッショナルです。

ミライアスの担当エージェントは100%宅建士を保有しています。彼らが売却力のある豊富な実績に基づいた売却戦略をご提案してくれます。

不動産調査・査定・販売図面のディレクション・保証・契約業務・お引渡し・税務・法務まで、多数のアライアンスパートナーと協力してワンストップでバックアップしてくれます!

ミライアスの4つのメリット

不動産相談 30,000件超の実績を誇るミライアスが、高く、早く、安心の不動産売却を実現!

- 高く売れる!売却乖離率4.5%

- 早く売れる!平均成約日数37日

- 安全に売れる!売却後の建物・設備を最大750万円保証

- 負担なく売れる!VRによる擬似内見で負担を最小化

こんなお悩みありませんか?

- 住替えを検討しているが資金計画・スケジュールに不安がある

- すでに売却しているがなかなか売れない

- 早く売却をしたいが、安売りはしたくない。

- 相続した不動産を売却したいが、価格がよくわからない

- 売れるまで、室内を何度も見に来ることが負担に感じる

- 売却後、トラブルにならないかが心配

ミライアスは売却後のトラブルが保証されているので安心です。

不動産を売った後にトラブルが発生するという話は良く聞きます。

そんな時、後々、トラブルとならない様に「ミライアス」では最大750万円・最長1年間保証がついています。もちろん、資格を持った専門家が検査をしますが検査費用・保証費用は無料です。

「ミライアス」の取り扱いエリア

- 主たる営業エリアは首都圏

- 一般の居住用不動産は、東京都・神奈川県・千葉県・埼玉県・大阪府・京都府・兵庫県

- 収益不動産はそれ以外のエリアでも取扱可能

「ミライアス」への売却依頼の流れ

売却依頼の流れは、以下の通りです。

- 売却検討中の不動産情報をWeb画面で入力

- 担当エージェントより査定結果をご連絡

- 現地確認

- 売却条件の擦り合わせ

- 媒介契約を締結

- 市場に情報発信

- より良い条件のご購入検討者を探索

- ご購入検討者をご連絡

- ご購入検討者との契約条件の調整

- 売買契約を締結

- 物件の引き渡しで取引完了

不動産が売却できない場合の費用

売却できない場合には、全て無料です

売却を途中で中止した場合も無料です。

売却が決定した場合に掛かる費用

- 売買契約書に貼付する契約印紙税

- 不動産会社に支払う仲介手数料

- 売却する不動産に抵当権が設定されている場合は抵当権抹消登記費用

- 住民票の住所と登記簿の所有者欄の住所が異なる場合は住所変更登記費用 など

なお、不動産を売却した場合には譲渡所得税もかかります。

譲渡所得税の詳細は以下の記事で詳しくご説明していますので参照して下さい。

住宅ローンが残っていても売却可能!但し条件がある

売却完了時に、住宅ローン全額を一括返済するという条件を満たせば可能です。

その際、住宅ローンの返済予定表(もしくは残債が分かる書類)を用意し、住宅ローンの残債が抹消できるかどうかの確認が必要となります。

また、売却した金額で住宅ローンの残債を返済しきれない場合は、残債を含めた買い換えローンを利用して売却する方法や、住民税と所得税から売却損を控除できる優遇税制を利用できる場合があります。

他社で売れなくても「ミライアス」なら売れる!

早く・高く・安全に売却できる日本初の不動産売却サービス。

コメント