こんな事ありませんか?交通事故で父が亡くなってしまい、続いて、同乗していた母も無くなってしまった。父が亡くなった後、母は元気が亡くなり、食事も余り食べていない様で心配である。高齢のご夫婦の場合には、夫が亡くなった後、妻が2~3年後に無くなるという話は良く聞きます。その逆に妻が先に亡くなった場合に夫が直ぐ死ぬという話もよく聞く話です。夫婦なので、年齢が近しいということもあるのでしょうが、実際の所は「生きがいを無くしてしまい生きる気力を失ってしまう」ということかと思います。特に、仲の良いご夫婦のや子供の居ないご夫婦の場合には、その特徴が顕著に現れます。残された方は、次々にお亡くなりになるので、悲しみも人一倍でしょう。しかしながら、いつ迄も悲しみに暮れては居られないのです。相続人となった方は、2人分の相続税を支払う必要があるからです。

今回は、度重なる相続が発生した場合の対処方法や相続税の軽減策についてお伝えします。

「相次相続控除」10年以内に連続で相続が発生した人必見!

高齢の夫婦の場合、片方の方がお亡くなりになると、もう片方の方も後を追うように無くなるという話が良くあります。 「相次相続控除」とは、今回の相続における被相続人が過去10年以内に別の相続で財産を取得し相続税を支払っていた場合に、過去に被相続人が支払った相続税の一部を今回の相続税から控除できるという内容の特例です しかし、この特例を正しく理解していないと相続税を払い過ぎて損をしてしまう可能性があるため、過去に連続で相続した方は最後までよく読んでいただき、ぜひ控除を利用しましょう。なお、「相似相続」ではなく、「相次相続(そうじそうぞく)」と書き、相次いで相続が発生した場合に使える

相続税の計算上の特例です。 「相次相続」と似たものに「数次相続(すうじそうぞく)」というものがありますが、両者は「二次相続が発生するタイミング」に違いがあります。 数次相続とは、一次相続に係る“遺産分割協議中”に相続人の1人が亡くなり、その相続人の相続が発生することです。 わかりやすい例を言うと、一次相続が発生し、その遺産分割協議中に二次相続が発生した場合です。 つまり、一次相続の相続税申告・納付後に二次相続が発生すれば「相次相続」、一次相続の遺産分割協議中に相続人が死亡した場合は「数次相続」となります。

「相次相続」で同時に亡くなった場合

交通事故等で父と母が同時に亡くなった場合には、どちらが先に死亡したのか明確にする必要があります。

相続税に計算は、亡くなった方の順番で計算する必要があるため、死亡の順序は非常に重要です。

例えば、父母と子供1人、父方の祖父母が存在する家庭で、祖父と父が飛行機の墜落事故で亡くなった場合を考えてみます。(他に親族が居ない場合を想定します。)

父が先に亡くなった場合には、母と子供が相続人となります。母が父の財産の1/2を、子供が1/2を相続します。

その後、祖父が亡くなっったということで、祖母が祖父の財産の1/2を、子供が父の代襲相続人として1/2を相続します。

一方、祖父が先に亡くなった場合には、祖母が祖父の財産の1/2を、父が1/2を相続します。

その後、父が亡くなったということで、母が父の財産の1/2を、子供が1/2を相続します。

祖父の財産が1億、父の財産が2,000万円としてこれらを整理すると、以下の様になります。

| 相続順 | 続財産[万円] | |||||

|---|---|---|---|---|---|---|

| 祖母 | 父 | 母 | 子供 | 合計 | ||

| 父が先に死亡 | 1次 | ー | ー | 1,000 | 1,000 | 2,000 |

| 2次 | 5,000 | ー | ー | 5,000 | 10,000 | |

| 祖父が先に死亡 | 1次 | 5,000 | 5,000 | ー | ー | 10,000 |

| 2次 | ー | ー | 3,500 | 3,500 | 7,000 | |

※祖父が先に死亡の場合に父の財産が一時的に増加するため、その金額が母と子供に相続されます。

どうですか?動いた財産額は替わりませんが、相続割合が大きく異なっていることが解ると思います。

それでは、本当にどちらが先に死亡したか解らない場合はどうでしょう。

複数の方が亡くなられ、どちらが先に亡くなられたのか分からない場合、「同時に死亡した」と推定するという民法の制度があります。

結論から言うと、「同時に死亡した」と推定された場合は、お互いに相続人にはなりません。亡くなられた方同士に相続権は発生せず、相続財産はほかの相続人に引き継がれます。

つまり、祖父と父の間での相続は発生しないことになります。具体的には、以下の様になります。

| 相続 | 続財産[万円] | |||||

|---|---|---|---|---|---|---|

| 祖母 | 父 | 母 | 子供 | 合計 | ||

| 祖父、父が同時に死亡 | 祖父 | 5,000 | ー | ー | 5,000 | 10,000 |

| 父 | ー | ー | 1,000 | 1,000 | 2,000 | |

同時死亡なので、祖母と子供は祖父の遺産を相続、母と子供は父の遺産を相続ということになります。

結果として、このケースでは、「父が先に死亡した場合」と同じ結果となります。

なお、後から死亡順序が明確になった場合には、「相続回復請求」をすることにより、遺産分割をやり直すことになります。

「相次相続」での「相続放棄」のルール

相次相続の状況で、一次相続の「相続放棄」をして二次相続のみを実施するということが許されています。この場合を「再転相続」といいます。再転相続の場合の相続人(二次相続の相続人)は「再転相続人」と呼ばれます。なお、相次相続の状況で、一次を相続して二次を相続放棄するということは許されていません。表にまとめると、以下の様になります。

| 一次相続 | 二次相続 | 相続放棄の条件 | |

|---|---|---|---|

| 相次相続 | 承認 | 承認 | |

| 許可されていない | 承認 | 放棄 | |

| 再転相続 | 放棄 | 承認 | 一次、二次の両方の相続が発生したことを知った日から3ヶ月以内に届け出が必要 |

| 相続が発生しない | 放棄 | 放棄 | 一次、又は、二次の相続が発生したことを知った日から3ヶ月以内に届け出が必要 |

「相次相続控除」を利用可能な条件

相次相続控除が受けられるのは、以下の3つの要件を満たす場合です。

相次相続控除の要件

- 今回の相続の相続人である(相続放棄した場合は認められない)

- 今回の相続の10年以内に、被相続人が相続で財産を取得していた場合

- 今回の相続の10年以内に、被相続人が相続税が課税された場合

つまり、一度目の相続で相続税を納めた方が、10年以内に亡くなった場合に控除できるということになります。10年以内に続けて相続が起こったときには、利用できる可能性があるので覚えておきましょう。

「相次相続」の計算方法

相次相続控除額は、以下の算式で計算します。

(1):1次相続で課された相続税のうち、2次相続時に残っている財産に係る金額を計算します。 (1):1次相続で課された相続税のうち、2次相続時に残っている財産に係る金額を計算します。A:2次相続における被相続人が、1次相続で課された相続税額 B: 2次相続における被相続人が、1次相続により取得した債務控除後の財産額 C: 2次相続の債務控除後の相続財産の総額 ※なお、C/(BーA)が1を超える場合には1として計算します。 (2):2次相続で、相次相続控除の対象者が相続する部分を計算します。 C: 2次相続の債務控除後の相続財産の総額 D: 相次相続控除の対象者が、2次相続で取得した債務控除後の財産額 (3):経過年数による控除割合を乗じます。 E: 1次相続開始から2次相続開始までの年数(1年未満切り捨て) |

かなり複雑な計算に見えますが、分かりやすく言い換えると、

2次相続時に亡くなった被相続人が1次相続(前回の相続)のときに支払った相続税のうち

「亡くなった方が1次相続時に支払った相続税」x「1次相続から2次相続までの経過年数」×10%

を控除します。

ということになります。

具体例で検討すると以下のようになります。

| (事例) ・父から子に相続が発生し、父の相続財産総額は6千万円であり、長男が相続するのは4千万円。 ・父死亡の5年3月前に祖父から父に相続が発生。祖父から父が相続した財産は8千万円であり、父は1千万円の相続税を納めていた。(相次相続控除額の計算)  |

なお、1次相続で課された相続税額(A)がない場合には、相次相続控除が適用できません。

1次相続では、配偶者の税額軽減を適用するケースが多いですが、その場合、相続税の納税額が発生しない、若しくは発生しても少額になります。

そのため、短期間で2次相続が発生した場合には、相次相続控除が適正に機能しないため、1次・2次相続を合わせた納税額が多くなることも考えられます。

「相次相続」の注意事項

相次相続控除の特例を適用する場合には、以下の注意をご覧下さい。

相次相続控除を適用する際の注意

相次相続控除を適用する場合は、税務署に提出する通常の相続税申告書にあわせて、申告書の「第7表 相次相続控除額の計算書」に必要事項を記入して添付します。

なお、相次相続控除の申告期限は、通常の相続税の申告期限と同じく「相続開始の翌日から10ヶ月以内」です。

相次相続控除を適用する際の添付資料

添付書類として、相続税申告書の以下の表のコピーを添付する必要があります。

なお、11表の2、14票についてはそもそも存在しない場合がありますのでその場合は不要です。

前回の相続税申告書のうち「第1表」「第11表」「第11表の2」「第14表」「第15表」

更正の請求や修正申告で適用が可能

相次相続控除には当初申告要件がありませんので、修正申告や更正の請求でも、適用することが可能です。

ちなみに、この特例を適用することで、相続人全員の相続税の金額が算出されない場合には、そもそも今回の相続税の申告手続き自体をしなくても良いことになっています。

控除額は相続人間で自由に分配できない

相次相続控除を適用させる二次相続において、相続人が複数人いる場合、控除額を相続人間で自由に分配することはできません。

障害者控除や未成年者控除では、扶養義務者(相続人)全員で協議をすれば、使い切れなかった控除額の分配割合を決めることが可能です。

しかし相次相続控除の控除額の計算方法は、各相続人が取得した財産の価額によって按分されるため、控除額を自由に分配することはできないのです。

前述の数式の通り、各相続人が取得した財産額によって自動的に按分されてしまいますので、その計算結果に従うしかありません。

未分割の状態で相次相続控除は適用可能

遺産分割が完了していなくても相次相続控除は適用が可能です。

その場合、各相続人は法定相続分で仮に相続財産を取得したと仮定して相続税の計算を行いますので、この相次相続控除の計算においても同様に計算を行います。

相続税の申告期限までに遺産分割協議がまとまらない場合、一旦法定相続分で分割したと仮定して、相続税の申告をすることとなります。

この「仮の分割割合(法定相続分で分割)」による相続税申告でも、相次相続控除を適用させることができます。配偶者控除や小規模宅地等の特例などを適用させる場合は、「申告期限後3年以内の分割見込書」を添付します。

その後、遺産分割協議がまとまり次第相続税を再計算しますが、このときも相次相続控除を適用します。

再計算の結果相続税額が少なくなる場合は、4ヶ月以内に「更正の請求」を行い、相続税の還付を受けます(この場合の更正の請求の期限は、先述した「申告期限から5年以内」ではないので注意が必要です)。

相続税額が多くなる場合は、すでに行った申告を「修正申告」で修正して、相続税を追加で納付します。

相続税0円でも相続財産を売却する場合は申告すべき

相次相続控除を適用させれば相続税額が0円となる場合、相続税の申告は不要です。

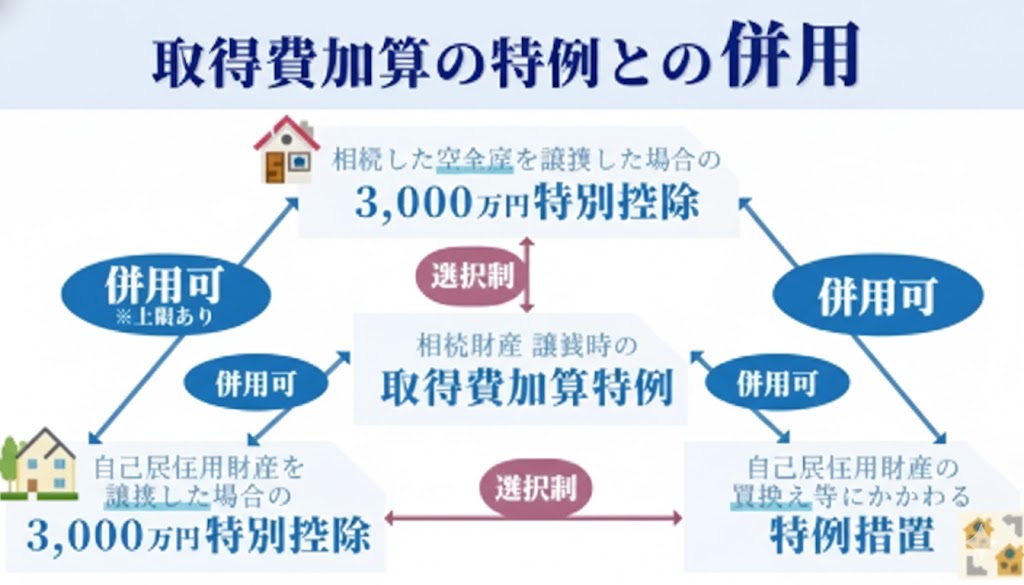

しかし、二次相続によって取得した相続財産を、相続開始から3年10ヶ月以内に売却する予定がある場合は、相続税申告をしておきましょう。

この理由は、「取得費加算の特例」が適用できる可能性があるためです。

取得費加算の特例とは、相続財産の売却益に係る所得税(譲渡所得税)の計算において、売却した相続財産の対価の額(収入金額)から控除する取得費に、その財産に係る相続税額も加算できる制度のことです。

取得費に加算できる相続税は相次相続控除をする前の税額をもとに計算するため、相次相続控除によって相続税額が0円となった場合でも、譲渡所得税を減額できる可能性があります。

ただし、取得費加算の特例は、相続税申告をしていないと適用できません。

よって、相次相続控除によって相続税額が0円となる場合でも、相続開始から7年10ヶ月以内に相続財産を売却する予定がある方は、相続税申告をされることをおすすめします。

「取得費加算の特例」に対する詳しい説明は以下の記事を参照願います。

相続税申告時に相次相続控除の適用を失念していた

二次相続における相続税申告の際に、相次相続控除の適用を失念していた方もいらっしゃるかと思います。

しかし、相続税の申告期限から5年以内(相続開始から5年10ヶ月以内)であれば、相次相続控除を適用させることができます。

具体的には、「更正の請求の手続き」つまり「納め過ぎた相続税を返還してください」という手続きを行えば、相続税還付を受けられます。

相次相続控除は修正申告でも適用できる

相次相続控除は申告要件が設けられていないため、先述した「更正の請求」だけではなく、修正申告でも適用できます。

なお、税務調査で申告漏れ等を指摘されて修正申告をした場合でも、相続税額については相次相続控除が適用できます。

しかし、修正申告に係る延滞税や加算税については、相次相続控除は適用できませんのでご注意ください。

まとめ

ここまで相次相続控除の特例についての解説を行ってきました。相続税額が軽減されるので適用できる場合は忘れずに申請したい控除特例ですが、実際に相次相続控除を使って相続税額を計算すると、通常の相続税申告以上に計算が複雑になります。

もし今回の相続の10年以内に被相続人が相続税を支払っていた可能性があるという場合には、すぐに相続税に強い税理士に相談することをおススメします。

一次相続の際に、二次相続を見越した上で「どの控除を適用させるのか」を検討しないと、二次相続における相続人の税額負担が、逆に大きくなってしまう事もあり得ます(特に配偶者控除)。

相続がいつ起こりえるのかを予測するのは不可能ですが、一次相続の際には二次相続をシミュレーションした上で「どの税額控除をどれだけ適用させるのか」を考えるべきと言えるでしょう。

このように、相次相続控除の適用要件の確認や、相続税申告の要否判定は、一般の方には難易度が高いです。

相次相続が発生した相続人のみなさんには、一次相続における相続税申告の内容はもちろん、相次相続控除の適用要件の確認をするためにも、相続税に強い税理士に相談されることをおすすめします。

専門家のご紹介

税理士紹介サービス

コメント