「親や兄弟が立て続けに亡くなってしまった…」 このような不幸が重なるケース(数次相続)では、悲しみに暮れる間もなく複雑な相続手続きに追われることになります。

しかし、ここで**「誰がどの順番で相続するか」を間違えると、後で不動産を売却する際に1000万円以上も損をする**可能性があることをご存知でしょうか?

今回は、実際の相談事例をもとに、遺産分割の工夫だけで税金をゼロにした驚きの解決策をご紹介します。

目次

1. 事例の概要:兄弟が立て続けに亡くなった

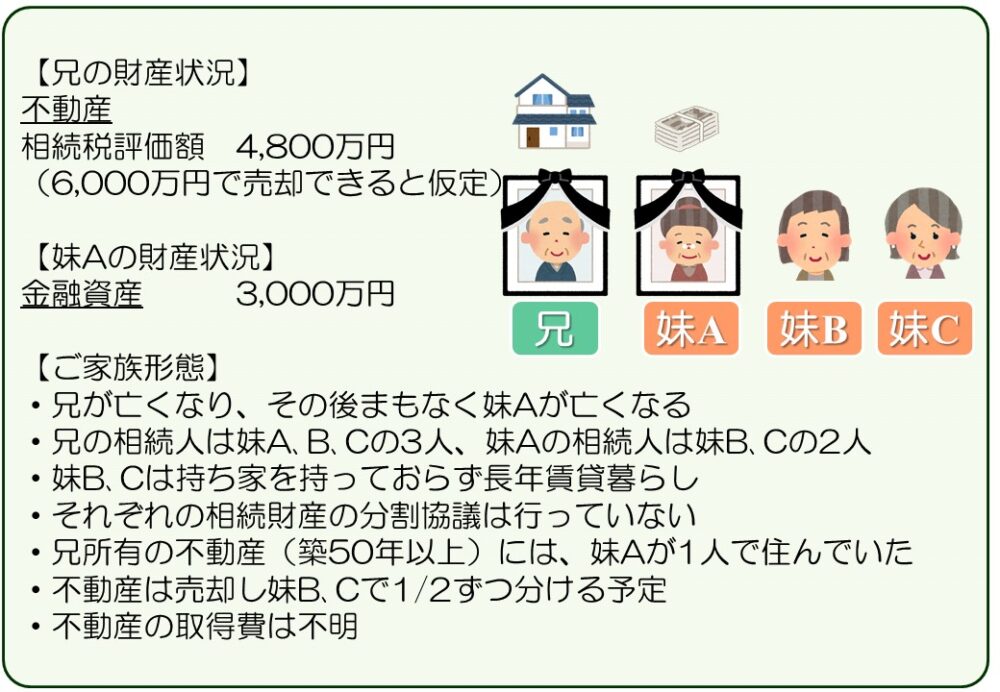

相談に来られた方の状況は以下の通りです。

- 被相続人1(兄): 最初に死亡。財産は実家(空き家・評価額4,800万円)。

- 被相続人2(妹A): 兄の相続手続きが終わらないうちに死亡。兄の実家に住んでいた。財産は預金3,000万円。

- 相続人(妹B・妹C): 兄と妹Aの財産を相続する。持ち家はなく賃貸暮らし。

【相談内容】 「兄の家はもう誰も住まないので売却して、お金を2人で分けたい」

2. 一般的な提案(失敗パターン)

まずは、何も対策せずにシンプルに相続した場合を見てみましょう。

提案内容

- 兄の不動産 ➡ 妹B・Cが直接1/2ずつ相続する

- 妹Aの預金 ➡ 妹B・Cが1/2ずつ相続する

税金の計算結果

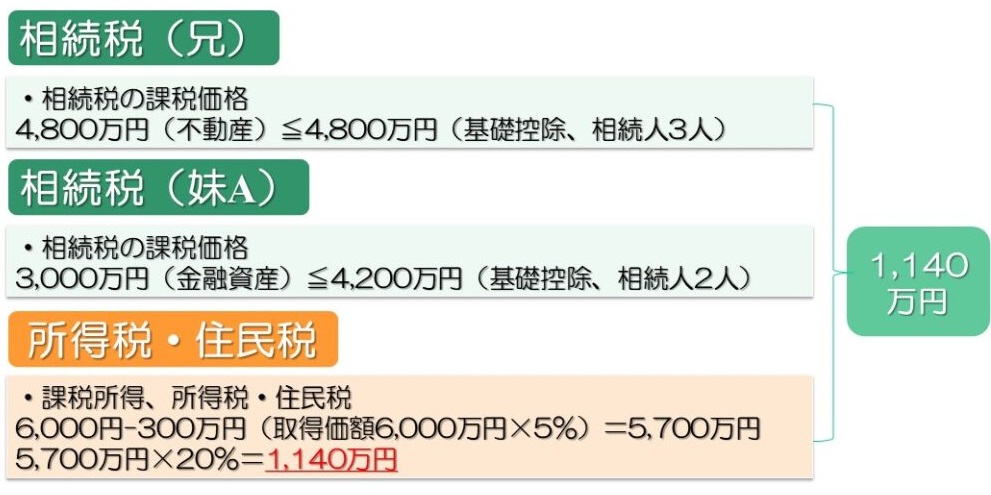

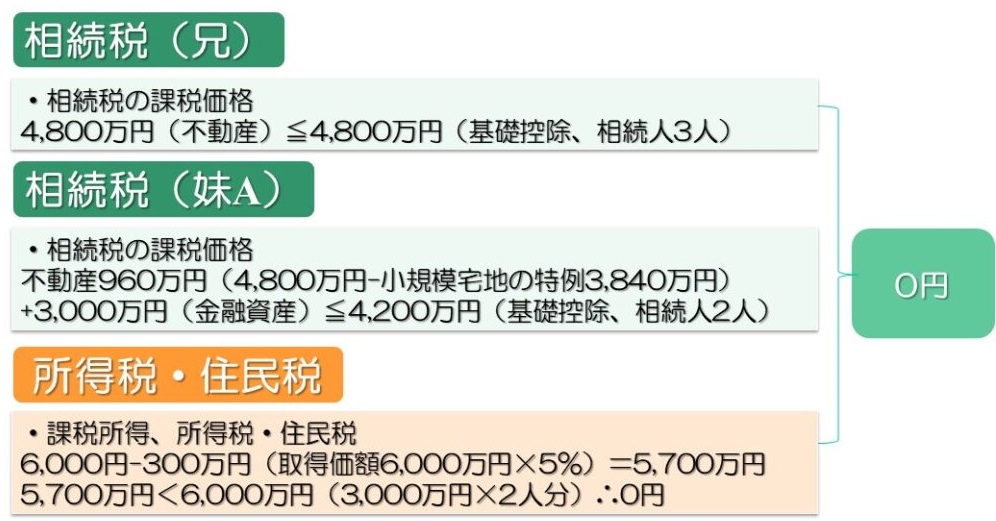

【相続税】

- 兄の相続:基礎控除以下で0円

- 妹Aの相続:基礎控除以下で0円 「相続税がかからないなら、これでいいのでは?」と思いがちです。

【譲渡所得税(売却時の税金)】 しかし、相続した不動産を売却する時に問題が起きます。

- 売却価格:6,000万円

- 取得費(概算):300万円(売値の5%)

- 譲渡益:5,700万円

- 税金(約20%):約1,140万円

なんと、売却益に対して約1,140万円もの税金が発生してしまいます。これが「一般的な提案」の落とし穴です。

3. 専門家の提案(成功パターン)

そこで、相続専門の税理士が提案したのは、**「兄の不動産を、一度『亡くなった妹A』が相続する形にする」**という方法です。

「えっ?亡くなった人が相続できるの?」と思われるかもしれませんが、数次相続(遺産分割協議中に相続人が亡くなった場合)では、亡くなった人の地位を引き継いで、その人名義で遺産分割を成立させることが可能です。

提案内容

- 兄の不動産 ➡ 亡くなった妹Aが相続する(形をとる)

- その不動産を ➡ 妹B・Cが妹Aから相続する

なぜこの方法が良いのか?(2つの特例)

このルートを通すことで、以下の強力な特例が使えるようになります。

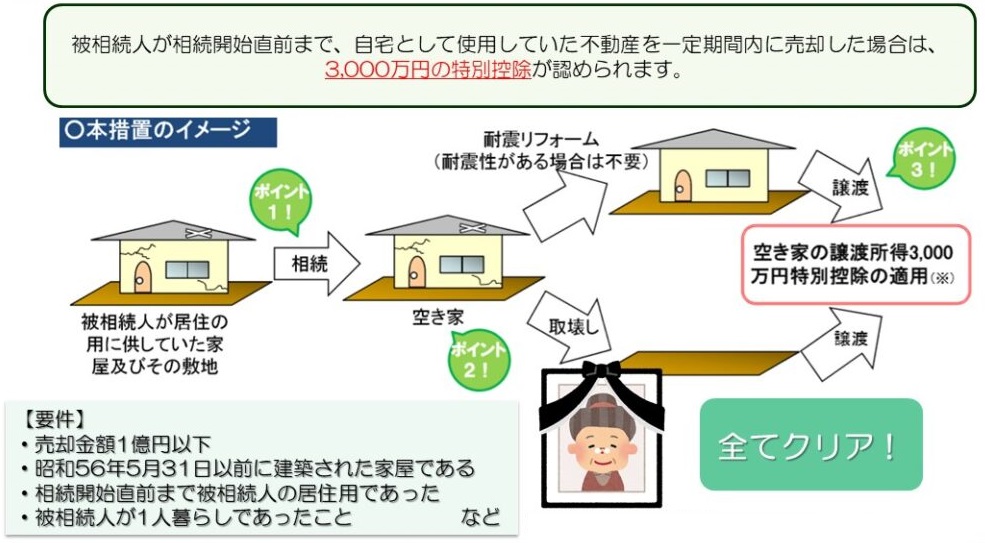

① 空き家特例(譲渡所得の3,000万円控除)

妹Aは兄の家に住んでいました。そのため、妹B・Cが「妹Aが住んでいた家」を相続して売却することになり、**「空き家特例」**の要件を満たします。

- 妹B:3,000万円控除

- 妹C:3,000万円控除 ➡ 合計6,000万円まで売却益が非課税になります!

② 小規模宅地の特例(家なき子特例)

妹Aから妹B・Cへの相続において、妹B・Cは持ち家がない(賃貸暮らし)ため、**「家なき子特例」**として土地の評価額を80%減額できます。 これにより、妹Aの遺産総額(不動産+預金)が増えても、相続税はかかりません。

4. 最終的な税金の違い

| 項目 | 一般的な提案 | 専門家の提案 |

|---|

| 相続税 | 0円 | 0円 |

| 譲渡所得税(売却時) | 約1,140万円 | 0円 |

| 手残り財産 | 減る | 1,140万円多い! |

このように、遺産分割のやり方を少し変えるだけで、税金が1,140万円も安くなり、手元に残るお金が大幅に増えました。

まとめ

不動産相続は、単に「分ければいい」というものではありません。 特に、相続した不動産を売却する予定がある場合は、**「誰が相続すれば特例が使えるか(空き家特例など)」**をシミュレーションすることが不可欠です。

「とりあえず法定相続分で」と安易に決めてしまう前に、相続に強い専門家へ相談することをおすすめします。

専門家のご紹介

税理士紹介サービス

相続税119番駆け込み相談所

税理士紹介ネットワークの評判!相続・事業承継の税理士探し – 相続税119番駆け込み相談所

税理士紹介ネットワークは相続や事業承継に強い税理士を無料紹介。成約祝い金あり!『簡単相続ナビ』で試算し、実務はプロへ任せる賢い活用法を解説。

相続税119番駆け込み相談所

税理士ドットコムで相続の無料相談!評判とメリットを解説 – 相続税119番駆け込み相談所

税理士ドットコムは相続に強い税理士を無料で紹介してくれるサービスです。4万件以上の登録事業所から最適な専門家をマッチング。口コミやメリット、利用の流れを解説しま…

相続税119番駆け込み相談所

月3980円〜!ゼロ税理士事務所の評判は?相続後の経理を丸投げ – 相続税119番駆け込み相談所

相続した事業や不動産の確定申告が面倒なら「ゼロ税理士事務所」。月3,980円〜で経理を丸投げ!『簡単相続ナビ』で相続税試算、日常業務は格安税理士にお任せ。

相続税119番駆け込み相談所

5年前の借金は相続せず0円に?時効援用と行政書士パートナーズ – 相続税119番駆け込み相談所

相続した借金、5年以上前のものなら「時効援用」で0円になる可能性があります。相続放棄する前に確認!格安で解決する「行政書士パートナーズ」と、『簡単相続ナビ』での資…

相続税119番駆け込み相談所

相続の揉め事は調査で解決!アセンス法務調査事務所と税金試算 – 相続税119番駆け込み相談所

隠し子や隠し財産、借金など相続の不安は「アセンス法務調査事務所」へ。事実判明後の複雑な税金計算は『簡単相続ナビ』で解決。AI相談も無料です。

相続税119番駆け込み相談所

相続税に強い税理士の選び方!費用だけで選ぶと失敗する理由 – 相続税119番駆け込み相談所

相続税申告を依頼する税理士の選び方を解説。費用だけで選ぶと失敗する理由や、相続に強い専門家の見分け方(書面添付制度、現地調査など)、無料相談の活用法を紹介。

不動産・借地権の相談先

相続税119番駆け込み相談所

相続した不動産の売却!メリット・デメリットと3000万控除 – 相続税119番駆け込み相談所

相続した不動産を売却するメリット・デメリットを解説。取得費加算の特例や空き家特例(3000万円控除)などの節税対策、売却のベストタイミングを紹介。

相続税119番駆け込み相談所

相続した空き家は解体すべき?費用相場とメリット・デメリット – 相続税119番駆け込み相談所

相続した空き家を放置するリスク(特定空家指定)や、解体して更地にするメリット・デメリットを解説。解体費用の相場、補助金制度、3000万円控除の活用法も網羅。

相続税119番駆け込み相談所

借地権の相続はトラブル?LIXIL不動産の買取と税金試算 – 相続税119番駆け込み相談所

相続した借地権のトラブルはLIXIL不動産ショップへ。地主交渉もお任せで高価買取。相続税評価額は『簡単相続ナビ』でシミュレーションし、損のない遺産分割を。

相続税119番駆け込み相談所

借地権の相続はトラブルの元?売却・買取の相談と税金試算 – 相続税119番駆け込み相談所

相続した借地権付き建物が売れずに困っていませんか?地主との交渉や買取に強い「借地権無料相談ドットコム」の評判と、相続税評価額を『簡単相続ナビ』でシミュレーション…

相続税119番駆け込み相談所

リフォーム比較プロの評判!厳選業者で安く安心にリフォーム – 相続税119番駆け込み相談所

リフォーム比較プロは全国500社から厳選された業者を一括比較できる無料サイト。悪徳業者を排除する審査基準と評判管理で、安く安心してリフォームしたい方に最適です。

相続税119番駆け込み相談所

相続した実家の庭の手入れ!伐採・剪定なら「お庭マスター」 – 相続税119番駆け込み相談所

相続した実家の庭木や雑草放置は危険!「お庭マスター」なら最短即日で伐採・剪定が可能。業界最安値水準で安心。維持費は『簡単相続ナビ』で試算して資産を守りましょう。

不動産・借地権の相談先

相続税119番駆け込み相談所

相続した不動産の売却!メリット・デメリットと3000万控除 – 相続税119番駆け込み相談所

相続した不動産を売却するメリット・デメリットを解説。取得費加算の特例や空き家特例(3000万円控除)などの節税対策、売却のベストタイミングを紹介。

相続税119番駆け込み相談所

相続した空き家は解体すべき?費用相場とメリット・デメリット – 相続税119番駆け込み相談所

相続した空き家を放置するリスク(特定空家指定)や、解体して更地にするメリット・デメリットを解説。解体費用の相場、補助金制度、3000万円控除の活用法も網羅。

相続税119番駆け込み相談所

借地権の相続はトラブル?LIXIL不動産の買取と税金試算 – 相続税119番駆け込み相談所

相続した借地権のトラブルはLIXIL不動産ショップへ。地主交渉もお任せで高価買取。相続税評価額は『簡単相続ナビ』でシミュレーションし、損のない遺産分割を。

相続税119番駆け込み相談所

借地権の相続はトラブルの元?売却・買取の相談と税金試算 – 相続税119番駆け込み相談所

相続した借地権付き建物が売れずに困っていませんか?地主との交渉や買取に強い「借地権無料相談ドットコム」の評判と、相続税評価額を『簡単相続ナビ』でシミュレーション…

相続税119番駆け込み相談所

リフォーム比較プロの評判!厳選業者で安く安心にリフォーム – 相続税119番駆け込み相談所

リフォーム比較プロは全国500社から厳選された業者を一括比較できる無料サイト。悪徳業者を排除する審査基準と評判管理で、安く安心してリフォームしたい方に最適です。

相続税119番駆け込み相談所

相続した実家の庭の手入れ!伐採・剪定なら「お庭マスター」 – 相続税119番駆け込み相談所

相続した実家の庭木や雑草放置は危険!「お庭マスター」なら最短即日で伐採・剪定が可能。業界最安値水準で安心。維持費は『簡単相続ナビ』で試算して資産を守りましょう。

コメント