不動産を有効活用しようと考えている方!

- 相続した不動産を有効活用したい。

- これから不動産を購入して子供に残してあげたい

- 不動産を使ってアパート、マンション経営を考えたい

これらの事を考えて、不動産会社に相談していませんか?

非常に危険です!

不動産会社はビジネスですから、あなたのことよりも会社の儲けを優先します。

人が良く、騙しそうに無い方であっても、平気であなたの資産を危うくします。

だけど、営業マンが悪い訳ではありません。

不動産会社は不動産の事しか知らないのです。

このため、不動産の営業マンは人気がある不動産を勧めてきます。

しかしながら、あなたの財産の事を考えると、その選択は正しいのでしょうか?

例えば、マンションや家、土地などの不動産を購入すると、税金や経費がかかります。

同様に、不動産を売っても税金や経費は掛かります。

賃貸でアパート経営等をしても税金や経費はかかってしまいます。

不動産は金額が大きいので税金や経費を知らないで不動産ビジネスを考えると失敗します。

この不動産に関連する税金や経費を知っておくことは、不動産ビジネスの第一歩となります。

今回は、不動産に関する税金と経費についてご説明します。

不動産取引で発生する税金

不動産を購入すると不動産取得税と住民税、復興特別所得税、都市計画税などもがかかります、

また、不動産登記をすると登録免許税、印紙税がかかります。

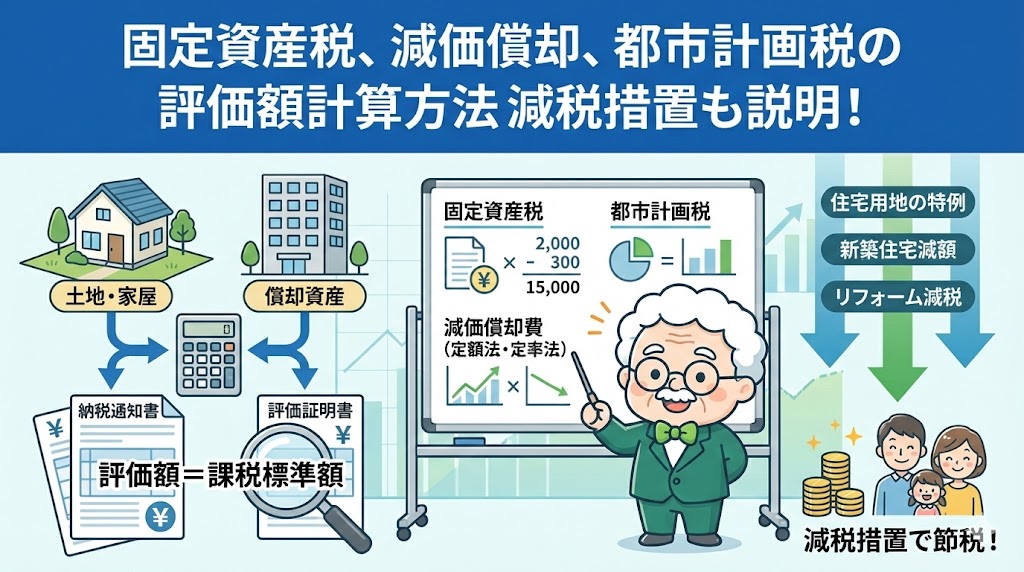

更に、毎年固定資産税が土地と建物に課されます。

不動産会社に仲介を依頼して建物(住宅など)を購入した場合や、家を建てるために建築請負工事業者に依頼した場合には、消費税がかかります。

例外として、土地には消費税がかかりません。個人間で住宅を売買する場合も、消費税は非課税となります。

不動産購入だけでなく、売却するとその利益に譲渡所得税がかかりますし、人に不動産を賃貸するとその収入には所得税や消費税がかかります。

このように、不動産を扱うと何らかの税金がかかる仕組みとなっています。

それでは、具体的に税金がどの程度かかるのか観てみましょう。

土地や建物などの不動産と税金との関係は、次のようになります。

| 新築・購入 | 増築・改築 | 賃貸 | 事業 | 売却 | 相続 | 贈与 | 備考 | |

|---|---|---|---|---|---|---|---|---|

| 不動産取得税 | ○ | ○ | ○ | 確定申告後、納付書で納付 | ||||

| 印紙税 | ○ | ○ | ○ | ○ | 契約書に貼付、消印 | |||

| 登録免許税 | ○ | △ | ○ | ○ | 収入印紙で納付 △は大幅な変更があった場合 | |||

| 固定資産税 (土地・家屋) | ○ | 通常は6月・9月・12月・2月の年4回に分けて納税通知書で支払う | ||||||

| 都市計画税 | ○ | |||||||

| 固定資産税 (償却資産) | ○ | 事業用資産 | ||||||

| 所得税 | ○ | ○ | 不動産の譲渡所得や収益所得 | |||||

| 復興特別所得税 | ○ | ○ | ||||||

| 住民税 | ○ | ○ | ||||||

| 消費税 | ○ | ○ | ○ | ○ | ||||

| 個人の事業税 | ○ | |||||||

| 事業所税 | ○ | 不動産を事業用に使用している場合 | ||||||

| 贈与税 | △ | △ | ○ | △は時価より著しく低い価額で購入した場合 | ||||

| 相続税 | ○ |

不動産取得した時の不動産取得税

不動産取得税とは、土地や家屋の購入、贈与、家屋の建築などで不動産を取得したときに、取得した方に対して課税される税金です。

有償・無償の別、登記の有無にかかわらず課税されます。

贈与において、夫婦間の居住用不動産の贈与の特例の適用を受けた場合や、相続時精算課税制度の適用を受けた場合でも、不動産取得税の課税の対象となります。(贈与を取り消した場合でも同様です。)。

また、等価交換による不動産の取得も不動産取得税の課税の対象となります。

ただし、相続により取得した場合等、一定の場合には課税されません。

不動産取得税の計算方法

不動産取得税の基本的な税額の計算方法は、下記の通りです。

不動産取得税=取得した不動産の価格(課税標準額) × 税率※

取得した不動産の価格(課税標準額)= 固定資産税評価額

*税率は以下のとおりです。

| 取得日 | 土地(宅地) | 土地(宅地以外) | 家屋(住宅) | 家屋(非住宅) |

|---|---|---|---|---|

| 平成20年 4月 1日から 令和6年 3月31日まで | 3% x 1/2※ | 3% | 3% | 4% |

| 令和6年 4月1日から | 4% | 4% | 4% | 4% |

※1/2特例は2024年(令和6年)3月31日までの適用となります。

宅地購入では、土地・家屋にかかる不動産取得税の軽減制度があります。2024年までに取得した土地については、課税標準額が1/2となります。

固定資産税評価額は、通常、毎年6月に役所から送られてきますが、不動産購入した場合には未だ入手できていないと思いますので、事前に固定資産税評価額がいくらになるか知りたい方は、以下の記事でご確認下さい。

なお、「土地を取得後3年以内に住宅が新築されている」などの要件を満たすと、さらに税額が軽減される制度等mp存在します。

家屋については、以下の床面積要件を満たす新築住宅を購入した場合、課税標準額から控除されます。

中古住宅についても同様の軽減措置がありますが、現行の耐震基準に適合していることが要件となります。

不動産取得税の軽減措置の適用要件と適用内容

不動産取得税の軽減措置は、住宅取得の負担軽減を目的とし、住宅取得・流通の促進を図るため、住宅を取得した場合の不動産取得税の税率を、令和6年3月31日まで4%から3%に軽減します。

また、住宅の流通コストの軽減を通じて、良質な住宅の建設及び流通を促進するため、住宅を新築した場合、課税標準から1,200万円を控除します。

同様に、中古住宅を取得した場合、課税標準から新築時における控除額と同額を控除します。

という様な制度です。

本制度を活用するには、以下の要件を満たしており、取得した日から30日以内に申告する必要があります。

建物の要件

- 居住用家屋、セカンドハウス、住宅用の賃貸マンション

- 床面積が50m2以上240m2以下であること

(戸建以外の賃貸住宅は1戸当たり40平方メートル以上)

なお、上記の床面積はマンションの場合、専有面積に共用部分を持ち分に応じて按分した面積が加算されます。 - 新耐震基準に適合していることが証明されたもの

建物の税額の計算方法

不動産取得税=(固定資産税評価額-控除額※)× 3%

※控除額は住宅が新築された日に応じて下記のように決められており、1997年4月1日以降に建てられた住宅であれば1200万円が控除されます。

新築の場合

| 新築日 | 控除額 |

|---|---|

| 1997年4月1日以降 | 1200万円 |

| 1989年4月1日~1997年3月31日 | 1000万円 |

| 1985年7月1日~1989年3月31日 | 450万円 |

| 1981年7月1日~1985年6月30日 | 420万円 |

| 1976年1月1日~1981年6月30日 | 350万円 |

| 1973年1月1日~1975年12月31日 | 230万円 |

| 1964年1月1日~1972年12月31日 | 150万円 |

| 1954年7月1日~1963年12月31日 | 100万円 |

※家が新築された被に従い控除額を決定します。

中古住宅

中古住宅の場合も新築住宅と同様に不動産取得税の軽減措置があります。ただし、控除額は一律ではなく、各自治体で異なります。

土地の要件

- 「建物」の要件を満たすこと

- 土地を取得してから2年以内に建物を新築すること

- 土地を借りて建物を建築した場合、新築の1年以内にその土地を取得すること

土地の税額の計算方法

不動産取得税=(固定資産税評価額×1/2×3%)- 控除額×(課税床面積×2 [200平方メートルが限度])×3%

控除額:以下のいずれかの大きい金額

・45,000円

・土地1平方メートル当たりの固定資産税評価額×1/2

不動産取得税の免税

課税標準となるべき額が次の金額未満の場合、不動産取得税は課税されません。

| 土地 | 10万円 | |

|---|---|---|

| 家屋 | 新築、増築、改築 | 23万円 |

| その他(売買など) | 12万円 | |

ただし、次の場合は、それぞれその前後の土地又は家屋の取得をあわせて一つの土地の取得又は一戸の家屋の取得とみなして、判断します。

- 土地を取得した方がその土地を取得した日から1年以内にその土地に隣接する土地を取得した場合

- 家屋を取得した方がその家屋を取得した日から1年以内にその家屋と一構となるべき家屋を取得した場合

認定長期優良住宅の税額の軽減

長期優良住宅は、長期にわたり良好な状態で使用するための措置講じられた優良な住宅です。

長期優良住宅の建築及び維持保全の計画を作成し、所管行政庁に申請することで認定を受けることができます。

認定を受けた場合には、2024年[令和6年]3月31日までの間、控除額が1,200万円から1,300万円に増額されます。

つまり、新築住宅の1,200万円控除に代えて1,300万円までの控除となるということです。

不動産取得税の納付

不動産を取得したときの申告

取得した日から30日以内に、土地、家屋の所在地を所管する市区町村役場に申告します。未登記物件を取得した場合も申告が必要です。

ただし、不動産を取得した日から30日以内に登記を申請した場合には、原則として申告は不要となります。

不動産取得税の納付

市区町村役場から送付する納税通知書(毎月7日前後に発送)で、納税通知書に記載されている納期限(原則として発送月の月末)までに納めます。

不動産関連の消費税

不動産も消費税の課税対象です。

不動産会社は消費税課税事業者なので、仲介を依頼して購入する建物(住宅など)、あるいは住宅などの建築請負工事代金には消費税が必要です。

不動産売却では、不動産会社に仲介を依頼するのが一般的ですが、売買が成立した際に不動産会社に成功報酬として支払う仲介手数料には、消費税がかかります。

課税事業者が納める消費税額は、原則的には、課税売上に含まれる消費税額から、その売上に対応する課税仕入れに含まれる消費税額を控除した金額となります。

この金額がマイナスとなる場合には、還付対象となります。

例外として、土地には消費税がかかりません。個人間で住宅を売買する場合も、消費税は非課税となります。

また、居住用賃貸建物の場合には、売上となるべき家賃には消費税はかかりません。

※居住用賃貸建物とは、貸付け以外の建物で税抜対価の額が1,000万円以上のものをいいます。

なお、不動産の売買契約に関する消費税の課税タイミングは、引き渡し時点です。

消費税の計算方法

税額 = 課税標準 × 10% (10%のうち2.2%は地方消費税)

※軽減税率となるもの及び経過措置を除きます。

課税条件

- 国内における取引であること(国外取引は不課税となります)

- 事業者が事業として行うものであること

- 対価を得て行われるものであること

- 資産の譲渡、貸付及び役務の提供であること

課税対象

不動産取引では以下の内容となります。

- 建物の購入代金(譲渡代金)

- 建物の建築請負代金

- 仲介手数料等(売買・賃貸借)

- 住宅ローン事務手数料

- 事務所・店舗などの家賃

非課税対象

以下の内容については、非課税となります。

- 土地の購入代金(譲渡)

- 住宅ローンの返済利息・保証料

- 火災保険料・生命保険料

- 保証金・敷金

- 地代・家賃(居住用)

- 居住用賃貸建物の場合には、「売上となるべき家賃に消費税がかからない」

⇒居住用賃貸建物の購入は仕入税額控除の適用外

居住用賃貸建物とは、貸付け以外の建物で税抜対価の額が1,000万円以上のものをいいます。

不動産取引の印紙税

印紙税は、売買契約書や建築などの請負工事に関する契約書、住宅ローンを設定する際の金銭消費貸借契約書などを交わすとき、あるいは領収書を発行するときにかかる税金です。

また、これは文書を作成した人に課税されるものです。

契約書や領収書に課税される金額の印紙を貼り、押印します。

契約書に記載された契約金額に応じて段階的に税額が増えていく仕組みになっています。

なお、印紙税は、金融機関等で納税手続きするものではなく、郵便局等で購入した印紙を契約書に貼り、消印することで納税したことになります。

書面に収入印紙を貼り、消印することで納税したと見なされます。

印紙税額は書面に記載された契約金額によって決められています。

なお、「不動産譲渡契約書」」は、令令和6年3月31日まで、以下の様に印紙税の軽減措置が適用されます。

| 通常の税率 | 令和6年3月31日までの軽減措置 | |

|---|---|---|

| 1万円未満 | 非課税 | ー |

| 10万円以下 | 200円 | 200円 |

| 10万円を超え50万円以下 | 400円 | 200円 |

| 50万円を超え100万円以下 | 1千円 | 500円 |

| 100万円を超え500万円以下 | 2千円 | 1千円 |

| 500万円を超え1千万円以下 | 1万円 | 5千円 |

| 1千万円を超え5千万円以下 | 2万円 | 1万円 |

| 5千万円を超え1億円以下 | 6万円 | 3万円 |

| 1億円を超え5億円以下 | 10万円 | 6万円 |

| 5億円を超え10億円以下 | 20万円 | 16万円 |

| 10億円を超え50億円以下 | 40万円 | 32万円 |

| 50億円を超えるもの | 60万円 | 48万円 |

| 契約金額の記載のないもの | 200円 | 200円 |

契約書を売主と買主双方保管用に2部作成した場合には、契約書1部ごとに印紙税がかかります。

したがって、印紙税の節税のために契約書正本(印紙貼付・消印済)を1部作成し、そのコピーを作成する方法が不動産売買の実務上用いられています。

不動産登記時の 登録免許税

登録免許税は、不動産や会社などの登記を申請する際にかかる税金です。「国税」です。

不動産を購入したり、住宅を建築したり購入したりする際には登記を行いますが、土地や建物を登記する際にかかる税金が登録免許税です。

登録免許税の支払いは、不動産売買の場合、一般的に登記費用として、司法書士の報酬や書類の取得といった実費とともに請求されます。

納税は、登記申請時に収入印紙を貼って行います。

相続の場合は、不動産を取得する相続人が登録免許税を支払います。

相続が発生して不動産の名義が変わる場合にも、登録免許税が課税されます。

登録免許税の計算

税額 = 課税標準 × 税率

※課税標準額とは、「固定資産税評価額」に相当します。

税率は、登記内容により異なります。

登録免許税の種類と税率

登録免許税とは、住宅(土地、建物)の登記を行うときに納める税金です。

購入した住宅の所有権を設定するため、新築住宅は所有権保存登記、中古住宅の場合は所有権移転登記を行わなくてはなりません。住宅ローンを利用する場合は、抵当権設定登記も必要です。

登録免許税の種類と費用(税率)は以下のとおりです。

| 不動産登記 | 種類 | 説明 | 税率・費用 |

|---|---|---|---|

| 表題登記 | 新築した建物が完成した後、建物の所在地番、構造、床面積などを特定するために所有者が申請する登記。 | 案件により異なります。 | |

| 所有権保存登記 | 建物を新築した際、はじめて行う所有権の登記のことで、建物表題登記を行った後に行います。登記簿の甲区に所有者の住所・氏名の他、新築の日付などが記載されますが、所有権保存登記を行った後は、所有権を第三者に対抗できるようになります。 | 法務局の認定価格x0.4% | |

| 所有権移転登記 | 住宅用家屋の所有権移転登記:中古一戸建てや中古マンションを購入した場合には、前所有者から新所有者への所有権移転登記が必要になります。 土地の所有権移転登記:マイホームの敷地となる土地を購入する場合にも、前所有者から新所有者への所有権移転登記が必要となります。不動産を売買する際、所有権を売主から買主へ移転するときに行う登記のこと。これにより、買主は第三者に所有権を主張できる要件を備えることができます。 | 固定資産税評価額x2.0% | |

| 建物 | 新築住宅も中古住宅も同じ | 固定資産税評価額×2.0% | |

| 土地 | 新築住宅も中古住宅も同じ | 固定資産税評価額×2.0% | |

| 抵当権設定登記 | 住宅ローンを利用する場合、購入する不動産は担保となり抵当権が設定されます。その際に登記されるものです。金融機関は抵当権者、住宅ローンの借入者は抵当権設定者となります。 | 債権額x0.4%です。 | |

| 住宅ローン | 債権額とは、ローンの借入れ金額のことです。 | 個々の債権毎 債権額×0.4% | |

| 住所変更登記 | 所有権保存登記や所有権移転登記では、登記申請時点での住所を登記簿に記録します。そのため、登記簿上の住所から引越しをした場合、住所変更登記が必要となります。 | 不動産1つにつき1,000円 | |

| 抵当権抹消登記 | 住宅ローンの返済が終わると、抵当権を抹消するための登記をすることができます。 | 不動産1つにつき1,000円 |

登録免許税の軽減措置

住宅購入に関する登録免許税の税率は以下のとおりです。

なお、軽減税率は自己使用の場合のみとなるため、賃貸用不動産等の場合には「通常税率」を使用する必要があります。

| 登記の書類 | 通常税率(%) | 期限付き 軽減税率(%) | 軽減税率 適用可能期限 | |

|---|---|---|---|---|

| 土地 | 所有権移転登記 | 2.0 | 1.5 | 令和8年3月31日まで |

| 住宅用家屋 | 所有権保存登記 | 0.4 | 0.15 | 令和6年3月31日まで |

| 所有権移転登記 | 2.0 | 0.3 | 令和6年3月31日まで | |

| 長期優良住宅の移転登記 | 2.0 | 0.2 | 令和6年3月31日まで | |

| 認定低炭素住宅の移転登記 | 2.0 | 0.1 | 令和6年3月31日まで | |

| 抵当権設定登記 | 0.4 | 0.1 | 令和6年3月31日まで | |

| 被相続人の持分の固定資産税評価額が100万円以下の土地 | 相続の被相続人の持分の固定資産税評価額が100万円以下の土地の移転登記 相続による土地の所有権の移転登記 | 0.4 | 免税 | 令和7年3月31日まで |

| 土地の所有権の保存登記 | 0.4 | 免税 | 令和7年3月31日まで |

※軽減措置適用要件として住宅用家屋については、取得してから1年以内の登記や床面積50㎡以上などの要件があります。

※税金が軽減される制度を利用する場合は確定申告が必要です。

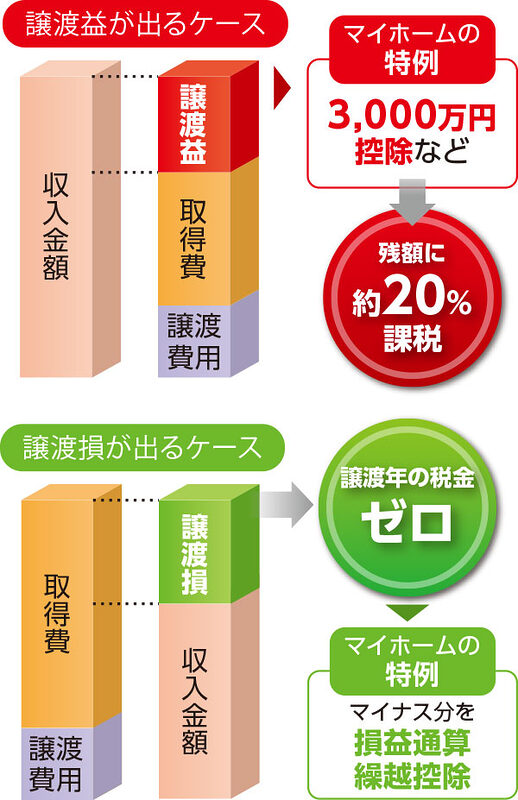

不動産売却時の譲渡所得税等のその他の税金

不動産を売却すると譲渡所得税が掛かります。それ以外にも様々な税金があります。

譲渡所得税等のその他の税金については、以下の記事で詳しい説明をしていますのでご参照下さい。

賃貸用不動産を賃貸する時の税金と経費

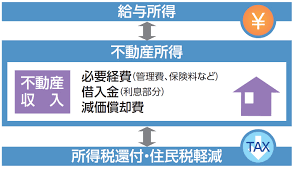

不動産を賃貸している場合には、その賃貸料収入は不動産所得として所得税の課税対象となります。

賃貸マンションのような事業用の不動産を売却した場合も居住用不動産の売却と同じく譲渡所得に対して所得税・住民税が課されます。

なお、譲渡損失が発生する場合は、所得税・住民税は課税されません。

その譲渡損失は、同年中に売却した他の不動産の譲渡益と損益通算することは可能ですが、給与所得などの他の所得と損益通算することはできません。

その年の所得税額は、不動産所得に給与所得など他の所得を合算して総合課税とされます。

また所得税の他、住民税が課税されます。

給与所得者は他に収入がなければ、年末調整でその年の税額は確定します。

不動産所得の計算方法

不動産の賃貸はビジネスです。ビジネスの場合は、収入と支出(必要経費)から利益(不動産所得の金額)が決まります。

この利益(不動産所得の金額)に対して税率をかけることにより税金を計算することができます。

不動産所得の金額 = 収入金額 − 必要経費

収入金額とは

不動産所得の収入金額とは、賃貸借の契約などによってその年の1月1日から12月31日までの間に収入とすべき金額として確定した家賃、地代、権利金などの金額です。

つまり12月31日現在その年の家賃が未収でも収入金額に含めなければいけません。

収入金額に含まれるもの

- 家賃・地代

- 権利金

- 更新料

- 礼金

- 共益費などの名目で受け取る電気代、水道代や掃除代など

- 敷金・保証金のうち、返還を要しないもの

(退去時に返還する分は収入金額に含まれません)

不動産購入時の取得価額と必要経費

■不動産取得に伴って取得価額として発生するもの

【土地】

- 土地の購入金額

- 土地上の取り壊した建物代金及び取り壊し費用

- 整地・埋め立て・地盛り・下水道・よう壁工事費等

【土地・建物に配分】

- 購入のための仲介手数料

- 土地の購入・建物の建築の借入金金利(借入日から使用開始までの期間に対応する利息)

- 土地・建物の固定資産税・都市計画税の精算金

【建物】

- 建物の建築費又は購入代金(工事代金・設計料・建築確認申請料など)

- 設計変更費用

- 増改築リフォーム費用

【建物付属設備】

- エアコン給湯設備等の建物付属設備(施工業者が設置したビルトインタイプに限られる。)

■不動産取得に伴って発生する主な必要経費

- 登録免許税・登記費用

- 収入印紙代

- 建築完成披露のための支出

賃貸物件の必要経費

不動産賃貸に伴って発生した事業上の支出のうち一定のものは必要経費として収入金額から差し引くことができます。

賃貸物件を購入した際、本体価格のほかにさまざまな支出が伴います。

その支出はその年度での必要経費としてよいものと、不動産の取得価額に含めるべきものがあります。購入時に支払う仲介手数料など土地と建物双方に係る支出は、それぞれに配分します。

そのうち建物の取得価額に含めるべき支出については、毎年の減価償却により必要経費となります。

■不動産賃貸に伴って発生する主な必要経費

- 保険(火災保険料,地震保険料,損害保険料(掛捨)

- 管理費(管理委託手数料、管理組合への管理費)

- 立退料

- 士業報酬(司法書士、税理士)

- 修繕費・減価償却費

- 水道光熱費

- ローン金利

- 広告宣伝費

- 諸経費(交通費,新聞図書費,通信費,消耗品費

- など

なお、以下については必要経費として認められていません。

- 借入金の元本返済部分

- 事業に関連しない支出(自宅に係る経費等)

- 住民税

- 所得税

不動産賃貸をする場合には、いかにこの経費を上手く運用していくかが、賃貸経営の重要な焦点の一つとなります。

経費をふんだんに使用して共有施設や室内環境を充実すれば賃貸人は集まりますが、毎月の利益が少なくなってしまいます。

反対に、経費をケチり過ぎてしまうと、賃貸人からの苦情も多くなり、評判が下がり、空室が目立つ様になってしまいます。

このバランスを上手にコントロールすることにより、毎月の安定した家賃収入が入ってくる訳です。

賃貸経営をされる方は、先ず、経費の見直しをすることをお勧めします。

給与所得がある人の所得税の計算

毎月、給料を貰っている人が賃貸経営をすると、確定申告をする必要がありあす。

不動産を賃貸したことにより、不動産所得がある場合、その所得は所得税の対象となります。

その年の所得税額は、不動産所得と他の所得(給与所得等)を合算して算出します。

税額計算

所得税額 ={総所得金額(不動産所得 + 給与所得※1等その他の所得金額)− 各種所得控除額※2}× 税率※3 − 控除額※3 − 各種税額控除※4 − 源泉徴収税額

※1 給与所得とは、「給与所得の源泉徴収票」では「給与所得控除後の金額」を指します。

※2 所得控除とは、配偶者や扶養親族がいるかどうかなどの個人的な事情を税負担のうえで考慮するため、所得金額から控除するものです(例:配偶者控除、扶養控除等)。所得控除額の合計額は、「給与所得の源泉徴収票」の「所得控除の額の合計額」で確認できます。

※3 所得税の税率および控除額はこちらを参照下さい。

※4 住宅ローン控除(こちらの記事で紹介しています。)・配当控除などがあります。

確定申告と納税の仕方

確定申告期間:その年の翌年2月16日〜3月15日までの間

納税の期限:3/15まで

確定申告書の提出先:住所地を管轄している税務署

※確定申告期限(3月15日)までに「振替納税依頼書」を提出した場合には、指定の金融機関からの口座振替により納税することができます。

この場合に、納税は4月20日前後(毎年異なります)に口座から引き落とされることになります。

中古不動産や設備の劣化

建物は、年々、経年劣化してくるので、中古の軽造物の場合には、固定資産額が毎年減少します。

同様に、賃貸び場合には、建物だけでなく、室内の設備(エアコンや給湯器等)も年々劣化していきます。

このため、法定耐用年数を基準に固定資産の評価額も毎年見直す必要があります。これを減価償却と言います。

減価償却の計算方法については、以下の記事で詳しく説明しています。

費に相当する金額で耐用年数につき簡便法により計算したものは生じなかったものとみなされます。

マイホーム取得・譲渡後に行う特例の申告

マイホームの取得・譲渡における様々な特例を受けるためには、ご自分で申告を行わなければなりません。

なかでも「確定申告」「贈与税の申告」はマイホームの取得、譲渡があった年の翌年に行う手続きですので、忘れずにチェックしておきましょう。

申告の時期・方法等

| 所得税の確定申告 | 贈与税の申告 | |

|---|---|---|

| 申告時期 | 不動産の取得・譲渡があった翌年2月16日〜3月15日 | 贈与のあった翌年2月1日〜3月15日 |

| 申告先 | 住所地を管轄する税務署 | |

| 申告方法 | 直接税務署に提出 郵送等による送付 電子申告・納税システム(e-Tax) 税務署に設けられている時間外文書収受箱への投函 | |

| 申告書式の入手 | 最寄の税務署もしくは国税庁ホームページ ※国税庁ホームページには「確定申告書等作成コーナー」が設けられており、画面の案内に従い金額等を入力することにより申告書が作成できます。作成した申告書はカラープリンタで印刷して税務署に提出するか、電子申告(e-Tax)による申告の際には作成したデータを利用し直接申告することができます。 | |

納税・還付方法

納税

| 所得税 | 原則 | 2月16日から3月15日までに、所轄税務署又は銀行等で納付します。 |

|---|---|---|

| 振替納税 | 申告書を提出期限までに提出し、申告書の提出時に振替納税の手続きをすると4月20日前後に指定の銀行口座から自動引き落としされます。 | |

| 延納 | 納付期限までに納税額の2分の1以上を納付し、延納の届出(申告書の下欄に記載する)を提出したときは、5月31日までにその残額の納付を延納することができます。ただし利子税が加算されます。 | |

| 住民税 | 普通徴収 | 5月以後に市役所等から納税通知書が送付されてきますので、6月・8月・10月および翌年の1月の4回、又は、1回で納付します。 |

| 特別徴収 | 給与所得者の場合、給与支払者が毎月の給与から天引きして納付します。 |

※譲渡所得の場合は、住民税が多額になるケースが多いため通常は普通徴収を選択します。

※普通徴収・特別徴収は所得税の確定申告で選択します。

還付

申告書で振込口座を指定し還付を受けます。通常、申告書を提出してから3週間〜1ヶ月程で指定口座に還付金が振り込まれます。

まとめ

いかがでしたか、相続対策として不動産の売却を考えたり、不動産を購入してアパートやマンション経営を考えている方も多いかと思います。

不動産の有効活用をすると必ず税金が掛かります。

不動産はその金額が大きいので税金の額も馬鹿にならない金額となってしまいます。

専門家のご紹介

税理士紹介サービス

不動産・借地権の相談先

コメント