土地及び土地の上に存在する権利の評価については、路線価に対して各種の補正係数を掛けて求めます。

この記事では、土地評価に関連する補正係数の内容について記載します。

目次

土地及び土地の上に存する権利の評価についての調整率表

以下に、土地の評価額を計算するための調整率表を示します。

本調整率表は、国税庁のHPの「調整率表」から抜粋したものです。

付表1:奥行価格補正率表

| 地区区分 奥行距離 (メートル) | ビル街地区 | 高度商業地区 | 繁華街地区 | 普通商業・ 併用住宅地区 | 普通住宅地区 | 中小工場地区 | 大工場地区 |

|---|---|---|---|---|---|---|---|

| 4未満 | 0.80 | 0.90 | 0.90 | 0.90 | 0.90 | 0.85 | 0.85 |

| 4以上6未満 | 0.92 | 0.92 | 0.92 | 0.92 | 0.90 | 0.90 | |

| 6 〃 8 〃 | 0.84 | 0.94 | 0.95 | 0.95 | 0.95 | 0.93 | 0.93 |

| 8 〃 10 〃 | 0.88 | 0.96 | 0.97 | 0.97 | 0.97 | 0.95 | 0.95 |

| 10 〃 12 〃 | 0.90 | 0.98 | 0.99 | 0.99 | 1.00 | 0.96 | 0.96 |

| 12 〃 14 〃 | 0.91 | 0.99 | 1.00 | 1.00 | 0.97 | 0.97 | |

| 14 〃 16 〃 | 0.92 | 1.00 | 0.98 | 0.98 | |||

| 16 〃 20 〃 | 0.93 | 0.99 | 0.99 | ||||

| 20 〃 24 〃 | 0.94 | 1.00 | 1.00 | ||||

| 24 〃 28 〃 | 0.95 | 0.97 | |||||

| 28 〃 32 〃 | 0.96 | 0.98 | 0.95 | ||||

| 32 〃 36 〃 | 0.97 | 0.96 | 0.97 | 0.93 | |||

| 36 〃 40 〃 | 0.98 | 0.94 | 0.95 | 0.92 | |||

| 40 〃 44 〃 | 0.99 | 0.92 | 0.93 | 0.91 | |||

| 44 〃 48 〃 | 1.00 | 0.90 | 0.91 | 0.90 | |||

| 48 〃 52 〃 | 0.99 | 0.88 | 0.89 | 0.89 | |||

| 52 〃 56 〃 | 0.98 | 0.87 | 0.88 | 0.88 | |||

| 56 〃 60 〃 | 0.97 | 0.86 | 0.87 | 0.87 | |||

| 60 〃 64 〃 | 0.96 | 0.85 | 0.86 | 0.86 | 0.99 | ||

| 64 〃 68 〃 | 0.95 | 0.84 | 0.85 | 0.85 | 0.98 | ||

| 68 〃 72 〃 | 0.94 | 0.83 | 0.84 | 0.84 | 0.97 | ||

| 72 〃 76 〃 | 0.93 | 0.82 | 0.83 | 0.83 | 0.96 | ||

| 76 〃 80 〃 | 0.92 | 0.81 | 0.82 | ||||

| 80 〃 84 〃 | 0.90 | 0.80 | 0.81 | 0.82 | 0.93 | ||

| 84 〃 88 〃 | 0.88 | 0.80 | |||||

| 88 〃 92 〃 | 0.86 | 0.81 | 0.90 | ||||

| 92 〃 96 〃 | 0.99 | 0.84 | |||||

| 96 〃 100 〃 | 0.97 | 0.82 | |||||

| 100 〃 | 0.95 | 0.80 | 0.80 |

付表2:側方路線影響加算率表

| 地区区分 | 加算率 | |

|---|---|---|

| 角地の場合 | 準角地の場合 | |

| ビル街地区 | 0.07 | 0.03 |

| 高度商業地区・繁華街地区 | 0.10 | 0.05 |

| 普通商業・併用住宅地区 | 0.08 | 0.04 |

| 普通住宅地区・中小工場地区 | 0.03 | 0.02 |

| 大工場地区 | 0.02 | 0.01 |

(注) 準角地とは、次図のように一系統の路線の屈折部の内側に位置するものをいう。

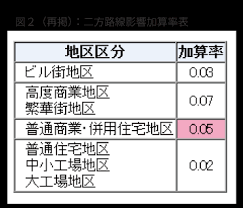

付表3:二方路線影響加算率表

| 地区区分 | 加算率 | |

|---|---|---|

| ビル街地区 | 0.03 | |

| 高度商業地区 繁華街地区 | 0.07 | |

| 普通商業・併用住宅地区 | 0.05 | |

| 普通住宅地区 中小工場地区 大工場地区 | 0.02 | |

付表4:地積区分表

| 地積区分 地区区分 | A | B | C |

|---|---|---|---|

| 高度商業地区 | 1,000 未満 未満 | 1,000以上 1,500 未満 | 1,500以上 |

| 繁華街地区 | 450未満 | 450以上 700 未満 | 700以上 |

| 普通商業・併用住宅地区 | 650未満 | 650以上 1,000 未満 | 1,000以上 |

| 普通住宅地区 | 500未満 | 500以上 750 未満 | 750以上 |

| 中小工場地区 | 3,500未満 | 3,500以上 5,000 未満 | 5,000以上 |

付表5:不整形地補正率表

| 地区区分 | 高度商業地区、繁華街地区、普通商業・併用住宅地区、中小工場地区 | 普通住宅地区 | ||||

|---|---|---|---|---|---|---|

| 地積区分÷ かげ地割合 | A | B | C | A | B | C |

| 10%以上 | 0.99 | 0.99 | 1.00 | 0.98 | 0.99 | 0.99 |

| 15% 〃 | 0.98 | 0.99 | 0.99 | 0.96 | 0.98 | 0.99 |

| 20% 〃 | 0.97 | 0.98 | 0.99 | 0.94 | 0.97 | 0.98 |

| 25% 〃 | 0.96 | 0.98 | 0.99 | 0.92 | 0.95 | 0.97 |

| 30% 〃 | 0.94 | 0.97 | 0.98 | 0.90 | 0.93 | 0.96 |

| 35% 〃 | 0.92 | 0.95 | 0.98 | 0.88 | 0.91 | 0.94 |

| 40% 〃 | 0.90 | 0.93 | 0.97 | 0.85 | 0.88 | 0.92 |

| 45% 〃 | 0.87 | 0.91 | 0.95 | 0.82 | 0.85 | 0.90 |

| 50% 〃 | 0.84 | 0.89 | 0.93 | 0.79 | 0.82 | 0.87 |

| 55% 〃 | 0.80 | 0.87 | 0.90 | 0.75 | 0.78 | 0.83 |

| 60% 〃 | 0.76 | 0.84 | 0.86 | 0.70 | 0.73 | 0.78 |

| 65% 〃 | 0.70 | 0.75 | 0.80 | 0.60 | 0.65 | 0.70 |

(注)

- 1 不整形地の地区区分に応ずる地積区分は、付表4「地積区分表」による。

- 2 かげ地割合は次の算式により計算した割合による。

- 3 間口狭小補正率の適用がある場合においては、この表により求めた不整形地補正率に間口狭小補正率を乗じて得た数値を不整形地補正率とする。ただし、その最小値はこの表に定める不整形地補正率の最小値(0.60)とする。

また、奥行長大補正率の適用がある場合においては、選択により、不整形地補正率を適用せず、間口狭小補正率に奥行長大補正率を乗じて得た数値によって差し支えない。 - 4 大工場地区にある不整形地については、原則として不整形地補正を行わないが、地積がおおむね9,000平方メートル程度までのものについては、付表4「地積区分表」及びこの表に掲げる中小工場地区の区分により不整形地としての補正を行って差し支えない。

付表6:間口狭小補正率表

| 地区区分 間口距離 (メートル) | ビル街地区 | 高度商業地区 | 繁華街地区 | 普通商業・ 併用住宅地区 | 普通住宅 地区 | 中小工場地区 | 大工場地区 |

|---|---|---|---|---|---|---|---|

| 4未満 | – | 0.85 | 0.90 | 0.90 | 0.90 | 0.80 | 0.80 |

| 4以上6未満 | – | 0.94 | 1.00 | 0.97 | 0.94 | 0.85 | 0.85 |

| 6 以上 8未満 | – | 0.97 | 1.00 | 0.97 | 0.90 | 0.90 | |

| 8以上 10未満 | 0.95 | 1.00 | 1.00 | 0.95 | 0.95 | ||

| 10以上 16未満 | 0.97 | 1.00 | 0.97 | ||||

| 16以上 22未満 | 0.98 | 0.98 | |||||

| 22以上 28未満 | 0.99 | 0.99 | |||||

| 28以上 | 1.00 | 1.00 |

付表7:奥行長大補正率表

| 地区区分 奥行距離÷間口距離 | ビル街地区 | 高度商業地区 繁華街地区 普通商業・ 併用住宅地区 | 普通住宅地区 | 中小工場地区 | 大工場地区 |

|---|---|---|---|---|---|

| 2以上3未満 | 1.00 | 1.00 | 0.98 | 1.00 | 1.00 |

| 3以上4未満 | 0.99 | 0.96 | 0.99 | ||

| 4以上5未満 | 0.98 | 0.94 | 0.98 | ||

| 5以上6未満 | 0.96 | 0.92 | 0.96 | ||

| 6以上7未満 | 0.94 | 0.90 | 0.94 | ||

| 7以上8未満 | 0.92 | 0.92 | |||

| 8以上 | 0.90 | 0.90 |

付表8:がけ地補正率表

| がけ地の方位 がけ地地積÷総地積 | 南 | 東 | 西 | 北 |

|---|---|---|---|---|

| 0.10以上 | 0.96 | 0.95 | 0.94 | 0.93 |

| 0.20 〃 | 0.92 | 0.91 | 0.90 | 0.88 |

| 0.30 〃 | 0.88 | 0.87 | 0.86 | 0.83 |

| 0.40 〃 | 0.85 | 0.84 | 0.82 | 0.78 |

| 0.50 〃 | 0.82 | 0.81 | 0.78 | 0.73 |

| 0.60 〃 | 0.79 | 0.77 | 0.74 | 0.68 |

| 0.70 〃 | 0.76 | 0.74 | 0.70 | 0.63 |

| 0.80 〃 | 0.73 | 0.70 | 0.66 | 0.58 |

| 0.90 〃 | 0.70 | 0.65 | 0.60 | 0.53 |

(注) がけ地の方位については、次により判定する。

- 1 がけ地の方位は、斜面の向きによる。

- 2 2方位以上のがけ地がある場合は、次の算式により計算した割合をがけ地補正率とする。

- 3 この表に定められた方位に該当しない「東南斜面」などについては、がけ地の方位の東と南に応ずるがけ地補正率を平均して求めることとして差し支えない。

付表9:特別警戒区域補正率表(平30課評2-49外追加)

| 特別警戒区域の地積÷総地積 | 補正率 |

|---|---|

| 0.10以上 | 0.90 |

| 0.40以上 | 0.80 |

| 0.70以上 | 0.70 |

(注) がけ地補正率の適用がある場合においては、この表により求めた補正率にがけ地補正率を乗じて得た数値を特別警戒区域補正率とする。ただし、その最小値は0.50とする。

規模格差補正率

(1) 三大都市圏に所在する宅地

| 地積 | 普通商業・併用住宅地区、普通住宅地区 | |

|---|---|---|

|  | |

| 500以上 1,000 未満 | 0.95 | 25 |

| 1,000以上 3,000 未満 | 0.90 | 75 |

| 3,000以上 5,000 未満 | 0.85 | 225 |

| 5,000以上 | 0.80 | 475 |

(2) 三大都市圏以外の地域に所在する宅地

| 地積 | 普通商業・併用住宅地区、普通住宅地区 | |

|---|---|---|

| | |

| 1,000以上 3,000 未満 | 0.90 | 100 |

| 3,000以上 5,000 未満 | 0.85 | 250 |

| 5,000以上 | 0.80 | 500 |

まとめ

今まで説明してきた、各種補正係数は、土地の評価額を計算する時に使用します。

どの様なタイミングで使用するかについては、以下の記事で説明しています。

相続税119番駆け込み相談所

相続税の土地評価額の計算方法!路線価と倍率方式を解説 – 相続税119番駆け込み相談所

相続税における土地の評価額(路線価方式・倍率方式)の計算方法をわかりやすく解説。不整形地やがけ地の補正、家屋の評価についても網羅しています。

なお、不動産の評価額を計算する場合には税理士にご相談下さい。

専門家のご紹介

税理士紹介サービス

相続税119番駆け込み相談所

税理士紹介ネットワークの評判!相続・事業承継の税理士探し – 相続税119番駆け込み相談所

税理士紹介ネットワークは相続や事業承継に強い税理士を無料紹介。成約祝い金あり!『簡単相続ナビ』で試算し、実務はプロへ任せる賢い活用法を解説。

相続税119番駆け込み相談所

税理士ドットコムで相続の無料相談!評判とメリットを解説 – 相続税119番駆け込み相談所

税理士ドットコムは相続に強い税理士を無料で紹介してくれるサービスです。4万件以上の登録事業所から最適な専門家をマッチング。口コミやメリット、利用の流れを解説しま…

相続税119番駆け込み相談所

月3980円〜!ゼロ税理士事務所の評判は?相続後の経理を丸投げ – 相続税119番駆け込み相談所

相続した事業や不動産の確定申告が面倒なら「ゼロ税理士事務所」。月3,980円〜で経理を丸投げ!『簡単相続ナビ』で相続税試算、日常業務は格安税理士にお任せ。

相続税119番駆け込み相談所

5年前の借金は相続せず0円に?時効援用と行政書士パートナーズ – 相続税119番駆け込み相談所

相続した借金、5年以上前のものなら「時効援用」で0円になる可能性があります。相続放棄する前に確認!格安で解決する「行政書士パートナーズ」と、『簡単相続ナビ』での資…

相続税119番駆け込み相談所

相続の揉め事は調査で解決!アセンス法務調査事務所と税金試算 – 相続税119番駆け込み相談所

隠し子や隠し財産、借金など相続の不安は「アセンス法務調査事務所」へ。事実判明後の複雑な税金計算は『簡単相続ナビ』で解決。AI相談も無料です。

相続税119番駆け込み相談所

相続税に強い税理士の選び方!費用だけで選ぶと失敗する理由 – 相続税119番駆け込み相談所

相続税申告を依頼する税理士の選び方を解説。費用だけで選ぶと失敗する理由や、相続に強い専門家の見分け方(書面添付制度、現地調査など)、無料相談の活用法を紹介。

不動産・借地権の相談先

相続税119番駆け込み相談所

相続した不動産の売却!メリット・デメリットと3000万控除 – 相続税119番駆け込み相談所

相続した不動産を売却するメリット・デメリットを解説。取得費加算の特例や空き家特例(3000万円控除)などの節税対策、売却のベストタイミングを紹介。

相続税119番駆け込み相談所

相続した空き家は解体すべき?費用相場とメリット・デメリット – 相続税119番駆け込み相談所

相続した空き家を放置するリスク(特定空家指定)や、解体して更地にするメリット・デメリットを解説。解体費用の相場、補助金制度、3000万円控除の活用法も網羅。

相続税119番駆け込み相談所

借地権の相続はトラブル?LIXIL不動産の買取と税金試算 – 相続税119番駆け込み相談所

相続した借地権のトラブルはLIXIL不動産ショップへ。地主交渉もお任せで高価買取。相続税評価額は『簡単相続ナビ』でシミュレーションし、損のない遺産分割を。

相続税119番駆け込み相談所

借地権の相続はトラブルの元?売却・買取の相談と税金試算 – 相続税119番駆け込み相談所

相続した借地権付き建物が売れずに困っていませんか?地主との交渉や買取に強い「借地権無料相談ドットコム」の評判と、相続税評価額を『簡単相続ナビ』でシミュレーション…

相続税119番駆け込み相談所

リフォーム比較プロの評判!厳選業者で安く安心にリフォーム – 相続税119番駆け込み相談所

リフォーム比較プロは全国500社から厳選された業者を一括比較できる無料サイト。悪徳業者を排除する審査基準と評判管理で、安く安心してリフォームしたい方に最適です。

相続税119番駆け込み相談所

相続した実家の庭の手入れ!伐採・剪定なら「お庭マスター」 – 相続税119番駆け込み相談所

相続した実家の庭木や雑草放置は危険!「お庭マスター」なら最短即日で伐採・剪定が可能。業界最安値水準で安心。維持費は『簡単相続ナビ』で試算して資産を守りましょう。

コメント