土地の評価は、その形状や立地、使用状況など、実際の「使い勝手」によって大きく変わります。

一般的に「使いにくい土地」や「形の悪い土地」は評価額が下がります。

この仕組みを利用し、あえて土地を分ける「分筆(ぶんぴつ)」を行うことで、相続税評価額を下げて節税できるケースがあります。

今回は、土地評価の基本となる「路線価」の仕組みと、それを応用した「分筆による節税テクニック」、そして注意すべきリスクについて解説します。

1. 土地の評価額はどう決まる?

相続税における土地の評価額は、原則として「路線価方式」または「倍率方式」で計算されます。

市街地にある宅地の場合、多くは「路線価方式」が採用されます。

基本となる「路線価」

土地は、道路に面していることで利用価値が生まれます。

国税庁は、道路ごとに「この道路に面している土地は1㎡あたり〇〇千円」という価格を定めており、これを「路線価」といいます。

「路線価」は毎年7月頃に公表され、国税庁のHPで誰でも確認することが可能です。

各種の補正係数の見直し

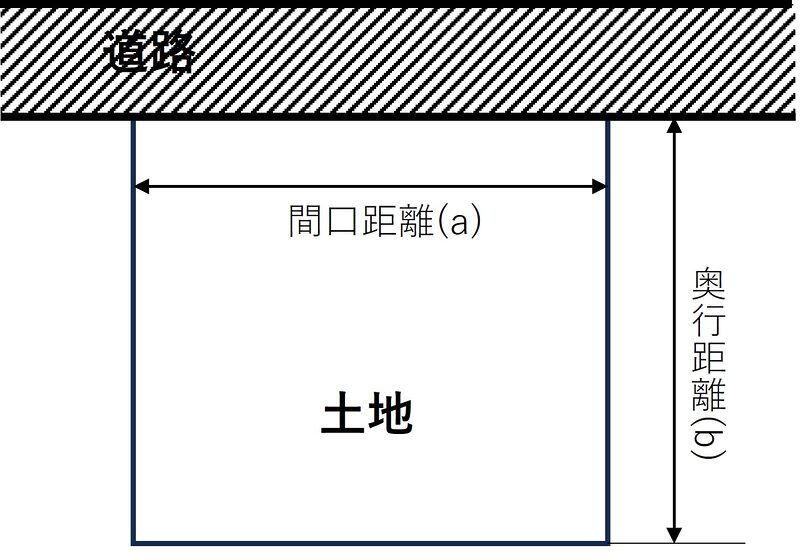

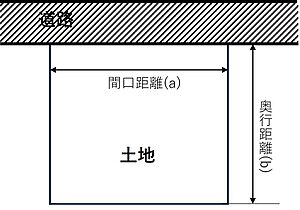

「路線価」は、間口(a)が狭い場合や奥行(b)が長い場合には、使いづらい土地として補正係数をかけます。

「路線価」は更に土地がある地区(ビル街や繁華街、工場地帯等)によっても価格が変わり、「奥行価格補正率」をかけることにより、「路線価」に補正をすることが可能です。

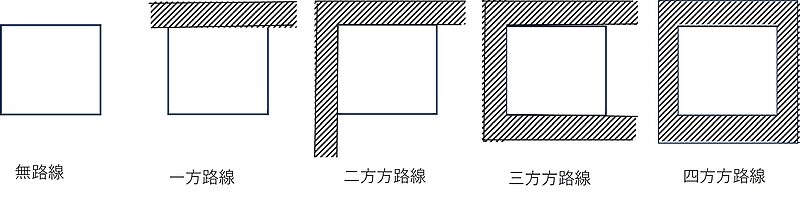

更に、道路への接し方によっても価格が変わります。

1路線に接しているのか、2路線に接しているのか等の接してる路線の数が重要です。

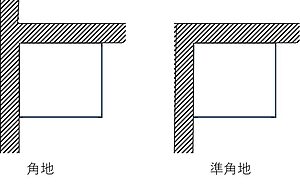

また、土地の角が道路に接している場合には、角地なのか準角地なのかでも「路線価」の価格は変わります。

ここまでが一般的に良く使用される「路線価」の補正ですが、実は、この先にも「路線価」を低下させる補正というものが存在します。

土地の「形」による補正

しかし、すべての土地が綺麗な正方形(整形地)であるとは限りません。

使いにくい土地は、路線価に「補正率」を掛けることで評価額を減額することができます。

| 奥行価格補正 | 奥行きが極端に長い、または短い土地 |

|---|---|

| 間口狭小補正 | 道路に面している間口が狭く、出入りがしにくい土地 |

| 奥行長大補正 | 間口に対して、奥行きが長すぎる(細長い)土地 |

| がけ地補正 | 敷地内に斜面(がけ)が含まれる土地 |

| 不整形地補正 | L字型や三角形など、いびつな形の土地 |

| 地積規模の大きな宅地 | 三大都市圏で500㎡以上など、広すぎて開発が必要な土地(規模格差補正率を適用) |

その他、減額の対象になるのは、以下のような土地です。

- 土地の形が四角ではない(台形や三角など)

- 土地が道に面していない(無道路地)

- 土地の面積が広い(500㎡、1000㎡など)

- 土地の裏がけがある

- 前面道路が4メートル未満

- 私道である(自分の土地だが道として使われている)

- 周辺に墓地がある

- 所有地内に急な傾斜がある(いわゆる崖地)

- ハザードマップで危険地域に指定されている

- 土地の上に電線が通っている

- 地面の下に地下鉄が走っている

- 道路と土地の間に高低差がある

- 2つの容積率にまたがっている

- 造成費が多額にかかる農地や雑種地など

詳しい計算方法については、以下の記事もご参照ください。

2. 「分筆」で評価額を下げるテクニック

土地評価の仕組みを逆手に取り、意図的に土地を分ける「分筆(ぶんぴつ)」を行うことで、相続税評価額を下げられる可能性があります。

分筆とは?

分筆とは、登記簿上で1つの土地(一筆)となっている土地を、測量して2つ以上の土地に分けて登記することを言います。

相続税の土地評価は、原則として「利用単位(1画地)」ごとに評価します。

そのため、広い土地をただ分筆登記するだけでなく、「利用方法を変える(自宅用と貸付用など)」や「取得する人を変える」ことで、別々の土地として評価させることが重要です。

ケース①:路線価の高い道路から切り離す

2つの道路に面している土地の場合、原則として「高い方の路線価」を基準に評価されます。

しかし、分筆をして「高い路線価の道路に接しない土地」を作れば、その土地は低い路線価で評価されることになり、全体の評価額を下げることができます。

ケース②:角地を分ける

角地は評価額が高くなります。

そこで、角に面している「角地部分」と、そうでない「非角地部分」に分筆します。

そうすると、非角地部分は角地の加算を受けなくなるため、土地全体での評価額を圧縮できる可能性があります。

ケース③:不整形地を作る

あえて「不整形地(いびつな形)」になるように分筆することで、「不整形地補正」などの減額補正を適用し、評価額を下げる手法もあります。

3. 分筆を行う際の重大な注意点(リスク)

分筆は有効な節税手段ですが、リスクやコストも伴います。安易に行うと損をする可能性もあるため注意が必要です。

① 費用対効果の確認

分筆登記を行うには、土地家屋調査士による測量や登記申請が必要です。

土地の広さや隣地との境界確定の状況にもよりますが、数十万円〜100万円程度の費用がかかることも珍しくありません。

「節税できる金額」が「分筆にかかる費用」を上回らなければ、やる意味がありません。

② 税務署による「否認」のリスク

これが最大のリスクです。

単に相続税を減らすことだけを目的とした、不自然な分筆(利用価値を著しく損なうような分け方など)は、税務署から「租税回避行為」とみなされ、分筆前の状態で評価される(否認される)可能性があります。

分筆を行う際は、「アパートを建てるため」「兄弟で土地を分けて家を建てるため」といった、合理的な理由が必要です。

③ 実際の利用価値(市場価格)の低下

評価額を下げるために「使いにくい土地」にしてしまった結果、将来その土地を売却しようとした時に「使いにくいから安くしか買いたくない」と言われ、実際の資産価値を下げてしまう恐れがあります。

節税も大切ですが、不動産としての価値を守ることも重要です。

まとめ

土地は分筆の仕方、評価単位の分け方によって、相続税評価額が数百万円単位で変わることも珍しくありません。

しかし、専門的な知識なしに分筆を行うと、費用倒れになったり、税務署に否認されたり、将来売りづらい土地になってしまうリスクがあります。

「ウチの土地は分筆したほうがいいの?」「どれくらい節税になる?」と気になった方は、測量を入れる前に、まずは相続と不動産に詳しい税理士へシミュレーションを依頼することをお勧めします。

専門家のご紹介

税理士紹介サービス

不動産・借地権の相談先

コメント