相続を考える時に、通常、銀行預金の他に生命保険や不動産等のプラスの財産ばかりを気にしますが、故人が借金を抱えていた場合には、マイナスの財産を引き継ぐことになってしまいます。

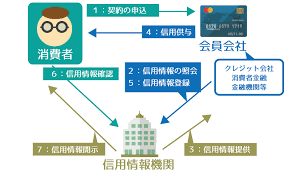

マイナスの財産を調べる方法の一つとして「信用情報機関」を利用した情報開示請求という方法があります。

故人が普段は借金等していなくても、緊急で病気や怪我などで入院していた場合には、臨時でクレジットカードや医療ローンを組んでいることがありますので、忘れずに調査してみましょう。

今回は、「信用情報登録機関」とはどの様な機関で、どの様にして負債の情報開示を請求することができるのかを説明します。

信用情報機関とは

信用情報機関とは、銀行やクレジットカード会社、消費者金融などの金融機関から提供された信用情報を管理・提供する機関のことです。

融資やローンサービスを提供する金融機関は、審査の際に申込者の信用情報を信用情報機関から確認し、貸付をしても問題がないかどうかを判断します。

そのため、信用情報機関に延滞や債務整理などのネガティブな情報が記録されていると、基本的に審査に通過することができません。

なお、信用情報機関には、銀行や消費者金融、信販会社、リース会社、携帯電話会社などが会員として加盟していますので、闇金などでの借金以外は調査が可能となります。

信用情報機関で情報開示請求が行われる理由

クレジットカードやローンをする場合には、その利用者の信用力を確かめるため、信用情報機関に対して情報開示請求が行われます。

信用情報機関は、過去の信用情報を管理しており、利用者がこれまでに金融のトラブルを起こしていないかどうかの情報開示をおこないます。

そのため、クレジットカードやローンの審査では、必ず利用者の信用情報が照会されます。

貸金業法では、貸金業者が貸付をする際、貸しすぎを防止するため、信用情報を利用して返済能力調査を行うことが義務付けられているのです。

(返済能力の調査)

第十三条 貸金業者は、貸付けの契約を締結しようとする場合には、顧客等の収入又は収益その他の資力、信用、借入れの状況、返済計画その他の返済能力に関する事項を調査しなければならない。

2 貸金業者が個人である顧客等と貸付けの契約(極度方式貸付けに係る契約その他の内閣府令で定める貸付けの契約を除く。)を締結しようとする場合には、前項の規定による調査を行うに際し、指定信用情報機関が保有する信用情報を使用しなければならない。引用元:貸金業法 第13条

これらの信用保証情報機関は、銀行やクレジットカード会社等と提携しており、個人のローンの支払遅延等の情報を管理しており、個人の負債情報を入手することが可能です。

信用情報機関は、日本国内には以下の3つが存在しており、銀行やクレジットカード会社等と提携して個人のローンの支払遅延等の情報を管理しています。

それぞれ加盟している金融機関や登録される信用情報の内容・期間などが異なります。

しかし、信用情報機関同士でも情報の交流が行われているので各信用情報機関で借入額や延滞、申込などの情報が共有されていますので、クレジットカードやローンの利用状況の一部は他の信用情報機関にも知られています。

なお、CICとJICCは、指定信用情報機関として内閣総理大臣の指定を受けている機関です。

| CIC | 貸金業法と割賦販売法にもとづいて指定を受けている |

|---|---|

| JICC | 貸金業法にもとづいて指定を受けている |

信用情報機関に記録される期間

信用情報が記録される期間は、信用情報機関により異なります。

| 情報の種類 | CIC | JICC | KSC |

|---|---|---|---|

| 申込 | 6ヶ月 | 6ヶ月 | 6ヶ月 |

| 延滞(61日以上) | 5年 | 5年 | 5年 |

| 代位弁済 | 5年 | 5年 | 5年 |

| 任意整理 | – | 5年 | – |

| 個人再生 | – | 5年 | 7年 |

| 自己破産 | 5年 | 5年 | 7年 |

信用情報機関に記録される期間

上記のとおり、申込に関する情報は6ヶ月間、延滞に関する情報は5年間記録されます。

また、自己破産に関しては、5年~7年と信用情報機関により異なるので注意しましょう。

全国銀行個人信用情報センター(KSC)

全国銀行個人信用情報センター(以下「センター」といいます。)は、消費者信用の円滑化等を図るために、一般社団法人全国銀行協会(以下「全銀協」といいます。)が設置、 運営している個人信用情報機関で、ローンやクレジットカード等に関する個人情報を登録し、会員における与信取引上の判断のための参考資料としてこれを提供しています。

センターは、個人情報保護法にもとづき、個人情報(その履歴を含みます)を利用目的達成に必要な範囲内で利用または提供しています。

センターに登録されている情報とその登録期間

| 登録情報 | 登録期間 |

|---|---|

| 本人情報 氏名、生年月日、性別、住所(本人への郵便不着の有無等を含む)、電話番号、勤務先等 | 下記の情報のいずれかが登録されている期間 |

| 取引情報 ローンやクレジットカード等の借入金額、借入日、最終返済日等の契約の内容およびその返済状況(延滞、代位弁済、強制回収手続、解約、完済等の事実を含む) | 契約期間中および契約終了日(完済していない場合は完済日)から5年を超えない期間 |

| 照会記録情報 センターの会員がセンターを利用した日およびローンやクレジットカード等の契約またはその申込みの内容等 | 当該利用日から1年を超えない期間 |

| 官報情報 | 破産手続開始決定等を受けた日から7年を超えない期間 |

| 苦情受付コード 登録情報に関する苦情を受け、調査中である旨 | 当該調査中の期間 |

| 本人申告情報 本人確認資料の紛失・盗難、同姓同名別人の情報がセンターに登録されており自分と間違えられるおそれがある旨等のご本人からの申告内容 | ご本人から申告のあった日から5年を超えない期間 |

| 貸付自粛情報 ご本人に浪費の習癖があることやギャンブル等依存症によりご本人やその家族の生活に支障を生じさせるおそれがあることから、自らを自粛対象者とする旨のご本人からの申告内容 | 申告日から5年を超えない期間 |

- 会員が登録する情報は、ローン、クレジットカード、当座取引、保証(保証を受け、または連帯保証人になること)に関する情報です。

利用目的

- センターの定めるところによりセンターの会員から照会があった場合の提供

- 情報交流に関する提携(CRIN)により提携個人信用情報機関の会員から照会があった場合の提供

- 本人開示、苦情処理、情報の正確性・最新性維持、センターの会員に対するセンターの規則等の遵守状況のモニタリング等の個人情報の保護と適正な利用の確保のために必要な場合の利用または提供

- 法令に基づく場合の提供

- 国の機関もしくは地方公共団体またはその委託を受けた者が法令の定める事務を遂行することに対して協力する必要がある場合であって、本人の同意を得ることにより当該事務の遂行に支障を及ぼすおそれがあるときの提供

センターの加盟会員

主に、銀行系の金融機関が加盟しています。

KSCの加盟会員の例

- メガバンク

- 地方銀行

- ネット銀行

- 信用金庫

- 信用組合

- 農業協同組合

- 信託銀行など

会員一覧はこちらに掲載しております。

官報情報の共同利用

- 共同利用される個人データの項目

官報に掲載された情報(氏名、住所、破産等の旨、日付等) - 共同利用者の範囲

センターの会員および全国銀行協会 - 利用目的

全国銀行個人信用情報センター会員における自己の与信取引上の判断

情報開示請求の手順

KSCは、2種類の開示方法に対応しています。

| 項目 | インターネット | 郵送 |

|---|---|---|

| 利用可能時間 | 24時間 | – |

| 開示までの時間 | 7~10営業日程度 | 1週間から10日ほど |

| 必要なもの | ・スマートフォンまたはPC ・本人確認書類 | ・開示申込書 ・本人確認書類 |

| 手数料 | 1,000円 | 1,124円~1,200円 |

| 手数料の支払い方法 | ・クレジットカード ・PayPay ・携帯キャリア決済 | ・本人確認手続き利用券 (コンビニで購入) |

KSCの開示方法

スマートフォンまたはPCが利用できる環境なら、インターネット開示が簡単です。

KSCでは、窓口での開示は行っていません。インターネットまたは郵送からのみ開示できるので、注意してください。

インターネットでの開示方法

インターネットでの開示手順は、以下のとおりです。

- メールアドレスを登録する

- 申込情報を入力する

- 本人確認する

- 手数料を支払う

- メールから開示報告書をダウンロードする

最初に、開示手続きや開示結果の通知に利用するメールアドレスを登録しましょう。

次に、案内に従って名前・住所・電話番号などの申込情報を入力し、オンライン上で本人確認を行います。

公的個人認証(専用アプリにてマイナンバーカードを読み取る)、本人確認書類と顔の撮影のいずれかの方法で本人確認が可能です。

本人確認完了後、メールで案内されたURLから手数料を支払ってください。

複数の支払い方法に対応しています。

手数料の支払い方法

- クレジットカード・デビットカード

- PayPay

- 携帯キャリア決済

7~10営業日程度でメールに開示報告書が届くので、電話番号での認証を行ったうえで10日以内にダウンロードしましょう。

郵送での開示方法

郵送で開示する際の主な流れは以下のとおりです。

- 開示申込書を用意する

- 「本人開示手続き利用券」を用意する

- 必要書類を用意する

- KSCに郵送する

開示申込書は、KSCのホームページよりダウンロードまたはコンビニのマルチコピー機で印刷が可能です。

郵送の場合の手数料は、コンビニで購入した「本人開示手続き利用券」を同封することで支払います。

手数料はそれぞれ以下のとおりです。

| セブン-イレブン | 1,124円 |

|---|---|

| ローソン・ミニストップ・ファミリーマート | 1,200円 |

CIC・JICCと異なり、定額小為替証書での支払いには対応していないので注意してください。

必要書類は、本人確認書類2点が必要です。

本人確認書類の例

- 運転免許証/運転経歴証明書

- マイナンバーカード

- パスポート

- 各種健康保険証

- 住民基本台帳カード

- 各種年金手帳

- 各種障がい者手帳

- 在留カード/特別永住者証明書 など

すべて用意できたら、開示申込書・本人開示手続き利用券・本人確認書類2点をKSCに送付しましょう。

| 〒100-8216 東京都千代田区丸の内1-3-1 一般社団法人全国銀行協会 全国銀行個人信用情報センター |

送付先 参照:KSCの開示報告書の見方

株式会社日本信用情報機構(JICC)

個人信用情報は個人情報という大枠の中の一部の情報です。

個人情報のうち、その個人の借入に関する情報のみを個人信用情報と呼びます。

具体的には、消費者金融からの借入や、ローン・クレジット払いなどを「いつ・どの会社からいくら借りたか、返済は滞らなかったか」などの情報です。

本人を識別するための氏名などは情報に含まれますが、病歴や犯罪歴などの個人情報は信用情報に含まれません。

個人信用情報機関が扱うのは、個人信用情報のみです。

個人の信用情報

個人の属性情報と金銭の借入に関する情報を個人信用情報と呼びます。

カード会社などが、新たな契約や借入の際に、相手の支払い能力を判断するために参考にします。

個人の属性情報(必要に応じた情報のみ)

氏名、生年月日、住所、電話番号、勤務先、年収等

これまでの借入の契約内容

契約日(期間)・契約額、決済回数(一括か分割か)、返済状況

事故情報(ブラック情報)

延滞や代位弁済、取引停止の有無

新たに申し込んだ借入や分割払いを断られることがあるのは、企業がこういった個人信用情報で、個人の支払い能力を見極めているからです。

信用情報の照会には、貸す側の企業の貸し倒れ防止、借りる側の個人の多重債務化の防止という双方にとって良い効果があります。

なお、銀行等、信用情報機関に加盟の会員企業(クレジットカード会社等)が、個人に対して「信用情報の開示報告書」を提出するように求めることはありません。

JICCの加盟会員

JICCも幅広い会社が加盟している信用情報機関です。

2021年3月末時点の加盟会員数は1,328社で最も加盟会員が多い信用情報機関であり、全体の約半数が消費者金融です。

JICCの加盟会員の例

- 消費者金融

- クレジット会社

- 信販会社

- 金融機関

- 保証会社

- リース会社など

情報開示請求の方法

JICCでも3種類の開示方法が用意されています。

| 項目 | アプリ | 郵送 | 窓口(当面の間、休止) |

|---|---|---|---|

| 利用可能時間 | 原則としていつでも利用可能 (3:00~4:00など一部の時間を除く) | – | 平日10:00~16:00 |

| 開示までの時間 | 数分~数時間 (電話番号認証を利用、スマホで受け取る場合) | 1週間から10日程度 | その場 |

| 必要なもの | ・スマホアプリ (iOS13~、Android8.0~) ・本人確認書類 | ・開示申込書 ・本人確認書類 | ・本人確認書類 |

| 手数料 | 1,000円 | 1,000円 | 500円 |

| 手数料の支払い方法 | ・クレジットカードの一括払い ・コンビニ払い ・金融機関ATM ・オンラインバンキング ・携帯キャリア決済 | ・クレジットカードの一括払い ・定額小為替証書 | 現金 |

JICCの開示方法

スマートフォンが用意できる方は、アプリでの開示が手軽です。

窓口での開示は、当面の間休止しています。スマートフォンもしくは郵送での開示を利用しましょう。

アプリでの開示方法

スマホアプリを利用する場合は、以下の流れで開示手続きを行います。

- アプリをダウンロードする

- 本人認証をする

- お客様情報を入力する

- 手数料を支払う

- 開示結果を受け取る

専用のアプリ「スマホ開示」をダウンロードし、以下のいずれかの方法で本人認証を行いましょう。

本人認証の方法

- クレジットカードと電話番号で認証する

- 本人確認書類2点をアプリで撮影・送信する

クレジットカードと電話番号で認証する場合は、対応しているカードかどうかを事前に確認しましょう。

また、必ずクレジットカード会社などに届け出ている電話番号から発信してください。

用意できない場合は、本人確認書類2点をアプリで撮影・送信すれば本人認証できます。

本人認証後、氏名や生年月日等の必要事項を入力し、手数料(1,000円)を支払います。

手数料の支払い方法

- クレジットカード

- コンビニ

- ペイジー対応の金融機関のATM

- オンラインバンキング

- 携帯キャリア決済

複数の支払い方法に対応しているので、都合に合わせて利用してください。

開示結果は、アプリまたは郵送にて受け取れます。

早く結果が知りたい方は、クレジットカードと電話番号による認証を利用し、アプリで開示結果を受け取りましょう。

申込完了後、数分から数時間で結果を確認することが可能です。

郵送での開示方法

アプリでの開示手続きが利用できない場合は、郵送で請求しましょう。

- 開示申込書を用意する

- 手数料を用意する

- 必要書類を用意する

- 申込書類一式をJICCに郵送する

JICCホームページの「開示申込書作成フォーム」にて必要事項を入力し、開示申込書を印刷します。

手数料(1,000円)は、定額小為替証書またはクレジットカード払いから選択が可能です。

| 定額小為替証書 | ゆうちょ銀行または郵便局の窓口で購入し、開示申込書と送付 |

|---|---|

| クレジットカード | 開示等手数料お支払い票にカード情報を記入し、開示申込書と送付 |

手数料の支払い方法

本人確認書類は、2点必要となります。

本人確認書類の例

- 運転免許証/運転経歴証明書

- マイナンバーカード

- パスポート

- 各種健康保険証

- 住民基本台帳カード

- 各種年金手帳

- 各種障がい者手帳

- 在留カード/特別永住者証明書 など

すべて用意できたら、開示申込書・手数料(定額小為替証書または開示等手数料お支払い票)・必要書類をJICCに送付しましょう。

| 〒110-0014 東京都台東区北上野1-10-14 住友不動産上野ビル5号館 株式会社日本信用情報機構 開示窓口宛 |

送付先

送付後、1週間~10日程度で開示報告書が届きます。参照:JICCの開示報告書の見方

なお、本人以外が開示手続きをする際の必要書類などは上記の限りではありません。JICCのホームページを事前に確認しましょう。

株式会社シー・アイ・シー(CIC)

情報開示とは、お客様ご本人のお申込みにより、CICに加盟している会員会社(クレジット会社等)との契約内容や支払い状況等の信用情報を確認できる制度です。

お客様の情報が現在、信用情報機関に登録されているのか、またはどのように登録されているかを確認することができます。

情報開示でご確認できる内容

1.クレジット情報

CICに加盟するクレジット会社等と契約した、クレジットやローン等の契約内容や支払状況、残高などの情報です。

契約した会社名/氏名/生年月日/電話番号/契約の内容/契約年月日/契約額/請求された額/入金した額/残高/返済の状況/入金の状況など

2. 申込情報

新規にクレジットやローン等を申し込んだ際に、CICに加盟するクレジット会社等が支払能力を調査するために確認した情報です。

申し込んだ会社名/氏名/生年月日/電話番号/確認した日/契約予定額/申し込んだ商品の内容など

3.利用記録

CICに加盟するクレジット会社等が、クレジットやローン等の利用途上などにおける審査のために、信用情報を確認した記録です。

利用した会社名/氏名/生年月日/電話番号/確認した日/確認した目的など

4. 参考情報

CICが独自に収集した情報で、ご本人がCICに申告した情報や日本貸金業協会から登録を依頼された情報です。

氏名/生年月日/電話番号/申告した内容/コメントなど

※1~3はそれぞれ各50件まで開示されます。

CICの加盟会員

CICは、割賦販売法と貸金業法にもとづく唯一の指定信用情報機関であり、2022年3月時点で902社の会員が加盟しています。

CICの加盟会員の例

- クレジット会社

- 銀行

- 消費者金融

- リース会社

- 保険会社

- 保証会社

- 携帯電話会社

- 信販会社

- 百貨店

- 専門店会など

情報開示請求の方法

CICは、3種類の開示方法を用意しています。

| 項目 | インターネット | 郵送 | 窓口(当面の間、休止) |

|---|---|---|---|

| 利用可能時間 | 毎日8:00~21:45 | – | 平日 10:00~12:00 13:00~16:00 |

| 開示までの時間 | その場 (受付番号取得より1時間以内) | 申込より10日程度 | その場 |

| 必要なもの | ・PCまたはスマートフォン ・本人確認書類 | ・開示申込書 ・本人確認書類 | ・本人確認書類 |

| 手数料 | 1,000円 | 1,000円 | 500円 |

| 手数料の支払い方法 | クレジットカード一括払いのみ | 定額小為替証書 | 現金 |

CICの開示方法

上記のうち、最も手軽でおすすめなのはインターネットによる開示です。

| ポイント |  全国どこからでもご都合に応じて、ご自宅のパソコンやスマートフォンの画面上で回答情報(開示報告書)を即時に確認できます。 | 申込書、本人確認書類、手数料(開示利用券[コンビニチケット]または定額小為替証書)等をお送りいただき、CICに到着後、10日ほどで回答情報(開示報告書)をお送りいたします。 |

| サービス日時 | 毎日 8:00~21:45 | お申込みより10日程度で開示報告書が到着 |

| ご用意いただくもの | インターネットが使えるパソコンまたはスマートフォン詳しくはインターネットで開示するをご覧ください。 クレジット等の契約にご利用された発信番号を通知できる電話 | 開示申込書 本人確認書類など必要書類申込者によって異なります。 詳しくは郵送で開示するをご覧ください。 |

| 手数料 | 500円 「クレジットカード一括払い」または「キャリア決済」ご利用可能な「クレジットカード」「キャリア決済」についてはインターネットで開示するをご覧ください。 | 1,500円 「コンビニエンスストアで購入する開示利用券(コンビニチケット)」 または「ゆうちょ銀行で発行の定額小為替証書」 |

| 詳細 | インターネットで開示する | 郵送で開示する |

参照:CICの開示報告書の見方

信用情報機関に記録される主な内容

信用情報機関には、具体的にどういった情報が記録されているのでしょうか。

主な項目は以下のとおりです。

| 情報の種類 | 内容 |

|---|---|

| 本人を特定するための情報 | 氏名、生年月日、郵便番号、電話番号など |

| 契約内容に関する情報 | 登録会員名、契約の種類、契約日、貸付日、契約金額、貸付金額、保証額など |

| 返済状況に関する情報 | 入金日、入金予定日、残高金額、完済日、延滞など |

| 申込に関する情報 | 本人を特定する情報、申込日、申込商品種別など |

| 取引事実に関する情報 | 債務整理、債権回収、保証履行、強制解約、破産申立、債権譲渡など |

| その他本人が申告した情報など | 本人が申告した情報、貸付自粛依頼の情報 |

それぞれの項目について、以下で詳しくみていきましょう。

審査に影響を与える主な原因

クレジットカードやローンの審査に影響を与える主な原因を以下にまとめたので、参考にしてください。

| 長期にわたる延滞 | 返済日より61日以上または3ヶ月以上の支払い遅延 |

|---|---|

| 代位弁済 | 債務者が支払えなくなったときに、保証会社が代わりに返済すること |

| 任意整理 | 専門家に依頼して、利息のカットや分割回数などを債権者に交渉する手続き |

| 個人再生 | 裁判所の認可決定を得て、借金を大幅に減額してもらう手続き |

| 自己破産 | 裁判所に認めてもらい、債務を免除してもらう手続き |

本人を特定するための情報

氏名や生年月日などの本人を特定するための情報です。

具体的には、以下のような項目が記録されます。

本人を特定するための情報

- 氏名

- 住所

- 生年月日

- 電話番号

- 勤務先

- 運転免許証の記号番号

- 健康保険証などの本人確認書類に記載されている記号番号 など

貸金業者は、利用者と貸付の契約をした際には、上記の本人特定事項を指定信用情報機関に提供しなければいけないことが義務付けられています。

契約内容に関する情報

クレジットカードやローンなどの契約内容に関する情報です。

契約内容に関する情報

- 登録会員名

- 契約の種類

- 契約日

- 貸付日

- 契約金額

- 貸付金額

- 保証額 など

返済状況に関する情報

信用情報のなかでも、審査の際などに重要となる返済状況に関する情報です。

返済状況に関する情報

- 入金日

- 入金予定日

- 残高金額

- 完済日

- 延滞の有無

- 延滞の解消日 など

長期にわたる延滞(返済日より61日以上または3ヶ月以上)がある場合は、異動情報として記録され、クレジットカードやローンの審査に影響を与えます。

異動情報とは

信用情報機関に記録される、延滞や債務整理などの金融事故情報のこと

申込に関する情報

クレジットカードやローンに申込をした履歴も記録されます。

申込に関する情報

- 本人を特定する情報

- 申込日

- 申込商品種別 など

クレジットカードやローンの審査に落ちた場合も、申込に関する情報は記録されています。

審査に落ちると、クレジットカードやローンを利用できないため、当然その後の返済状況などは記録されません。

そのため、申込情報しか記録がない=審査に落ちたということが金融機関にも知られてしまいます。

取引事実に関する情報

任意整理や自己破産などの情報も信用情報機関に記録されます。

取引事実に関する情報

- 債務整理

- 債権回収

- 保証履行

- 強制解約

- 破産申立

- 債権譲渡 など

その他本人が申告した情報など

その他、本人から申告された情報や貸付自粛依頼の情報なども信用情報機関に記録されています。

本人申告制度は、本人が信用情報に登録できる制度ですが、何でも申告できるわけではありません。

貸付自粛依頼制度は、借りすぎを防止したいとき、多重債務に陥るのを防ぎたいときなどに、貸付自粛を依頼できる制度です。

登録できるのは、以下のような場合です。

本人申告制度が利用できるケース

- 本人確認書類(運転免許証や健康保険証)の紛失・盗難にあった

- 自分の名義を第三者に悪用される可能性がある

- 保証人となることを拒否したい

- 同姓同名の別人がいる

なお、申告した内容は削除することもできます。

主な金融機関が加盟している信用情報機関

どの金融機関が登録している信用情報を確認したいかにより、開示すべき信用情報機関は異なります。

主な金融機関と、加盟している信用情報機関を以下の表にまとめたので参考にしてください。

| 金融機関名 | CIC | JICC | KSC |

|---|---|---|---|

| アイフル(消費者金融) | 〇 | 〇 | × |

| アコム(消費者金融) | 〇 | 〇 | × |

| SMBCモビット(消費者金融) | 〇 | 〇 | × |

| レイク(消費者金融) | 〇 | 〇 | × |

| 三菱UFJ銀行(銀行) | 〇 | 〇 | 〇 |

| みずほ銀行(銀行) | 〇 | 〇 | 〇 |

| りそな銀行(銀行) | × | × | 〇 |

| 楽天銀行(銀行) | 〇 | 〇 | 〇 |

| 三井住友カード(クレジットカード会社) | 〇 | 〇 | × |

| オリエントコーポレーション(クレジットカード会社) | 〇 | 〇 | × |

| 三菱UFJニコス(クレジットカード会社) | 〇 | 〇 | × |

| セディナ(クレジットカード会社) | 〇 | 〇 | × |

主な金融機関が加盟している信用情報機関

消費者金融とクレジットカード会社が多く加盟するのは、CICとJICCです。

一方、銀行の多くはKSCに加盟しています。

まとめ

信用情報機関を利用する機会は少ないとは思いますが、万が一の知識として知っていたほうが良い内容を情報提供させて頂きました。

信用情報機関は3つ存在しますが、基本的には横の繋がりが存在するので、どの信用情報機関で情報開示請求をしても同じ様な情報が提供されます。

このため、遺族が亡くなったときの借金の調査をするときは、自分が一番情報開示請求手続きがし易い信用情報機関を択べば問題ありません。

なお、相続手続きを税理士等に依頼した場合には、信用情報機関への問い合わせは実施して貰えます。

専門家のご紹介

税理士紹介サービス

コメント