生前贈与を考えた時、誰にどのくらいの金額を生前贈与すれば良いか悩みますよね。

生前贈与の方法としては、主に以下の3つの方法が考えられえます。

- 毎年少しずつの金額を贈与ずる「暦年贈与」

- 財産を非課税限度額を考慮して贈与する「相続時精算課税制度」

- 贈与を受ける人の目的に併せて一定額を贈与する「特例贈与」

どの方法で贈与するかにより、贈与を受けられる人や、贈与税、相続税の額が変わってきます。

生前贈与の方法により、節税対策になったり、多くの税金を支払ったりしなければならなくなります。

実際の具体例を含めて2024年以降の贈与税や相続税がどの様になるかを説明します。

「生前贈与」の考え方

「生前贈与」とは、生きている内に、自分の財産を特定の個人に分け与えることをいいます。

なお、贈与の対象はあくまでも個人であり、「公の事業等のために無償で金品を渡す行為」は贈与ではなく「寄附(寄付)」となります。

寄附の場合は、「生前贈与」に該当しないので、別の機会にご説明します。

「生前贈与」には、贈与を受け取る人に対しての制約はありません。どの様な方に対しても贈与はすることが可能です。また、贈与する金額に対しての制約もありません。

しかしながら、「生前贈与」をする場合には、以下の5W1Hを考えて贈与しないと損をしてしまいます。

以下で順番に説明します。

誰に贈与するのか?(Who)

「生前贈与」を考えるうえで、最初に考えないといけないことは、「誰に渡すのか」ということです。

普通一般的には、配偶者、子供、孫を思い浮かべますが、中には甥や姪、お世話になった親族以外の方というのも考えられます。

誰に渡すのかにより、後ほど説明する「特例贈与」が使用できなかったり、遺産相続時の相続税が変わってきたりします。

先ずは、誰に自分の財産を渡したいのかを考えて下さい。

いつ渡すのか?(When)

財産を渡す時期も重要です。

例えば、財産を渡したい人が孫であり、まだ小学校にも行ってない場合には、財産を分け与えても、実際の管理はその親がする事になってしまうので、「親が勝手に使ってしまう」ことが心配されます。

かと言って、「孫名義の預金」を作って貯蓄をした場合には、相続時にその通帳の財産が「名義預金」であると判断されてしまい、孫の手に渡ることはありません。(税務調査で調べられてしまいます。)

だからといって、孫が成人になってから渡そうと思っていたら、その前に死んでしまうということもあります。

「親が勝手に使ってしまう」ことを懸念するのであれば、めんどうでも契約書を作成しておきましょう。

死亡後に契約書が発見されれば、「贈与」であることが明確になります。

なお、贈与の契約は、財産を渡す側、受け取る側双方の合意が必要です。

いくら渡すのか?(What)

これは、贈与税の税金を考えるうえで非常に重要です。

贈与税は渡す金額により税率が変わるからです。

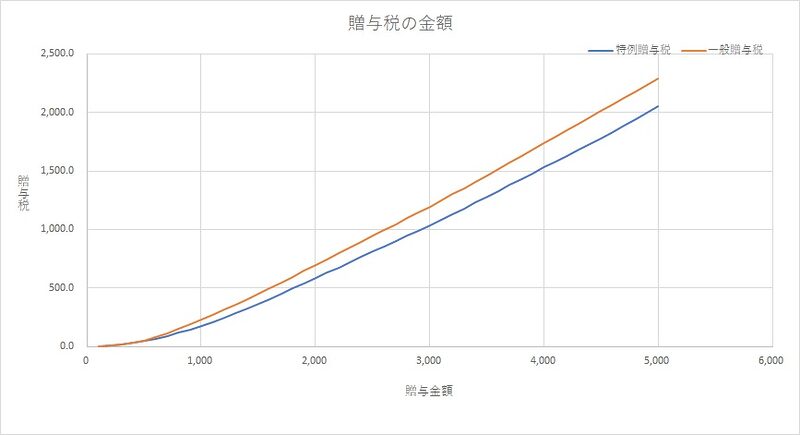

贈与税の場合には、以下のグラフの様に「贈与金額」が大きくなると、贈与税も大きくなります。

なお、贈与税には、「一般贈与税」と「特例贈与税」が存在します。

「特例贈与税」は、直系尊属(父母や祖父母)から直系卑属(子や孫など)の贈与であり、且つ、直系卑属が贈与を受けた年の1月1日において18歳以上の者が対象となります。(令和4年3月31日以前の贈与については「20歳」となります。)

「一般贈与税」は、「特例贈与税」以外の場合となります。

どのようなタイミングで渡すのか?(Where)

贈与するタイミングについては、「一括」と「毎年」とで贈与税が大きく異なってきます。

後述する「特例贈与」と「相続時精算課税制度」を除いた場合に、贈与税の基礎控除額は毎年110万円まで非課税で贈与することが可能です。

「毎年」(1月1日~12月31日)の間で、基礎控除を考慮して贈与することを「暦年贈与」と言います。

なお、本サイトでは、「暦年贈与」に対して「一括」で贈与することを「一括贈与」と言います。

例えば、1,000万円を18歳以上の孫に贈与する場合に、「一括贈与」にて贈与すると231万円の贈与税が掛りますが、「暦年贈与」を使用して10年間、毎年100万円ずつ贈与すると贈与税は0円となります。

また、上記の例では、「一括贈与」の場合には、贈与税が発生するため、孫が税務署へ贈与税の申告をする必要がありますが、「暦年贈与」では、贈与税が発生しないので、税務署への申告も不要となります。

どの様な目的で渡すのか?(Why)

子供や孫へ贈与する場合に、以下の様な目的がある場合には、贈与税の一部を非課税とすることが可能な特例が存在します。

- 結婚準備や結婚式(300万円まで非課税)

- 出産準備や子育て支援(1,000万円まで非課税)

- 教育資金(1,500万円まで非課税)

- 住宅取得支援(1,500万円まで非課税)

他にも、配偶者に贈与する場合に利用可能な「配偶者控除(2,000万円まで非課税)」という特例も存在します。

更に、これらの特例は、暦年贈与と併用することも可能です。

詳しくは、以下の記事を参照願います。

贈与の目的が明確に決まっている場合には、是非ともご検討下さい。

どうやって渡すのか?(How)

贈与の仕方については、「現金」や「通帳振込」が考えられます。

「現金」で渡す場合は、贈与した証拠が残らないので、後から税務調査を受ける可能性が高くなります。

税務署は、以下の記事で説明する「国税総合管理(KSK)システム」を使用して常に財産の動きを監視していますので、誤魔化してもすぐばれます。

「通帳振込」で渡す場合は、贈与した証拠が残りますので、「通帳振込」の方が無難です。

この時、の注意点のして「暦年贈与」をしている場合には、贈与毎に必ず贈与契約をする必要があります。

贈与毎に契約していないと、「一括贈与」したとみなされてしまい、高い税金を請求されてしまいます。

なお、贈与の申告漏れのペナルティについては、以下の記事で紹介しています。

相続時に発生する「生前贈与加算」

「生前贈与」を考える時、必ず相続する人の事を考えてあげなければいけません。

なぜ、贈与の話に相続のことが出て来るの?

と、疑問を持たれた方も居られるかも知れませんが、贈与と相続は密接な関係にあります。

それは、相続が発生すると、「生前贈与」した財産を「贈与が無かった」事にして一旦元に戻して相続税の計算をしなければならないからです。

「生前贈与」の方法を知る前に「生前贈与加算」について知っておく必要があります。

生前贈与加算とは、相続開始前3~7年以内に、被相続人から暦年課税制度による生前贈与を受けていた場合、この生前贈与財産を相続財産に加算(持ち戻し)して、相続税を課税する制度のことです。

なお、生前贈与加算は令和5年度税制改正で加算期間が3年から7年に延長が決定し、令和6年1月1日から施行されていますが、実質的な影響が出るタイミングは、令和9年1月1日からとなります。

これに伴い、贈与と相続発生のタイミングによって、加算期間や加算金額が変動しますのでご注意ください。

相続税は「相続税の課税価格」に、「相続税率」をかけて計算します。

そのため、「生前贈与加算」によって相続税課税価格が大きくなれば、結果として相続税の負担も大きくなります。

相続税の課税回避を防止する観点から、贈与税は相続税に比べて高い税率が設定されています。

しかし税率の違いは、財産が少ない層にとっては、生前贈与が抑制されるものの、相当な財産を有する層にとっては、相続税負担を回避しつつ、多額の財産を移転することが可能です。

そのため、「生前贈与加算」の期間を延長することで、「相続税と贈与税をより一体的に捉えて課税すること」が目的となっています。

以下に、令和6年1月1日から施行される贈与税の「生前贈与加算」について説明します。

相続発生時の「生前贈与加算」の計算方法

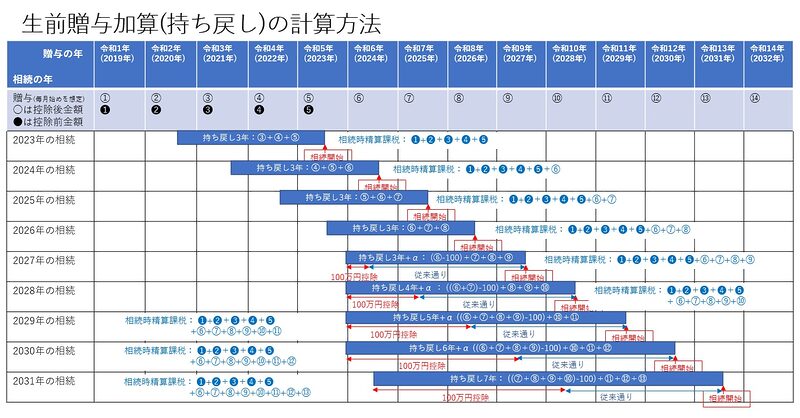

相続時の「生前贈与加算」は令和6年1月1日から計算方法が大幅に変更されます。

「生前贈与」を考えた場合、その贈与の形態として、「暦年贈与」と「相続時精算課税制度」という2つの方法があります。

「相続時精算課税制度」とは、受贈者が2,500万円まで贈与税を納めずに贈与を受けることができ、贈与者が亡くなった時にその贈与財産の贈与時の価額と相続財産の価額とを合計した金額から相続税額を計算し、一括して相続税として納税する制度です。

以前の「暦年贈与」の場合は、被相続人が死亡した日を起点として3年前に遡って、相続された財産を相続税の計算に含めないといけないというルールでした。しかしながら、税制が改正されたことにより、令和6年1月1日から計算方法が複雑になります。

- 3年の遡り期間が7年に変更(ただし、移行の4年間は段階的措置となる)

- 追加された4年分については、100万円の控除が追加される

- 令和6年1月1日移行の贈与は「相続時精算課税制度」でも年間110万円の控除が適用可能

判りにくいので以下で具体的に説明します。

以下の図を見て貰うと解るのですが、令和12年までの間は暫定措置期間として毎年計算の方法が変わってしまうということです。

幾つかの計算例を上げて説明します。

計算例

祖父が孫に、毎年月初めに200万円の贈与をしていたと想定します。

この時、祖父が6月に死亡して相続が発生した場合は、死亡した年によりそれぞれ「生前贈与加算」が異なります。

| 暦年贈与の場合 | 相続時精算課税制度の場合 | |

|---|---|---|

| 令和5年に死亡 (従来の計算方法) | ③+④+⑤=(200-110)+(200-110)+(200-110)=270 | ❶+❷+❸+❹+❺ =200+200+200+200+200=1,000 |

| 令和6年に死亡 | ④+⑤+⑥=270 | ❶+❷+❸+❹+❺+⑥ =1,000+(200-110)=1,090 |

| 令和7年に死亡 | ⑤+⑥+⑦=270 | ❶+❷+❸+❹+❺+⑥+⑦ =1,000+(200-110)+(200-110)=1,180 |

| 令和8年に死亡 | ⑥+⑦+⑧=270 | ❶+❷+❸+❹+❺+⑥+⑦+⑧ =1,270 |

| 令和9年に死亡 | (⑥-100)+⑦+⑧+⑨=270 ※(⑥-100)は((200-110)-100)=-10となるため、0とみなします。 100は、追加された4年分に控除されます。 | ❶+❷+❸+❹+❺+⑥+⑦+⑧+⑨ =1,360 |

| 令和10年に死亡 | (⑥+⑦-100)+⑧+⑨+⑩=350 | ❶+❷+❸+❹+❺+⑥+⑦+⑧+⑨+⑩ =1,450 |

| 令和11年に死亡 | (⑥+⑦+⑧-100)+⑨+⑩+⑪=440 | ❶+❷+❸+❹+❺+⑥+⑦+⑧+⑨+⑩+⑪ =1,540 |

| 令和12年に死亡 | (⑥+⑦+⑧+⑨-100)+⑩+⑪+⑫=530 | ❶+❷+❸+❹+❺+⑥+⑦+⑧+⑨+⑩+⑪+⑫ =1,630 |

| 令和13年に死亡 (改定後の計算方法) | (⑦+⑧+⑨+⑩-100)+⑪+⑫+⑬=530 | ❶+❷+❸+❹+❺+⑥+⑦+⑧+⑨+⑩+⑪+⑫+⑬ =1,720 |

計算結果の集計

上記の贈与200万で計算した内容と、贈与100万で計算した内容を以下に示します。

| 贈与 | 贈与方式 | 令和5年 | 令和6年 | 令和7年 | 令和8年 | 令和9年 | 令和10年 | 令和11年 | 令和12年 | 令和13年 | |

|---|---|---|---|---|---|---|---|---|---|---|---|

| 100万円 | 暦年贈与 | 加算額 | 0万円 | 0万円 | 0万円 | 0万円 | 0万円 | 0万円 | 0万円 | 0万円 | 0万円 |

| 贈与税 | 0万円 | 0万円 | 0万円 | 0万円 | 0万円 | 0万円 | 0万円 | 0万円 | 0万円 | ||

| 相続時精算 課税制度 | 加算額 | 500万円 | 500万円 | 500万円 | 500万円 | 500万円 | 500万円 | 500万円 | 500万円 | 500万円 | |

| 贈与税 | 0万円 | 0万円 | 0万円 | 0万円 | 0万円 | 0万円 | 0万円 | 0万円 | 0万円 | ||

| 200万円 | 暦年贈与 | 加算額 | 270万円 | 270万円 | 270万円 | 270万円 | 270万円 | 350万円 | 440万円 | 530万円 | 530万円 |

| 贈与税 | 9万円 | 9万円 | 9万円 | 9万円 | 9万円 | 9万円 | 9万円 | 9万円 | 9万円 | ||

| 相続時精算 課税制度 | 加算額 | 1,000万円 | 1,090万円 | 1,180万円 | 1,270万円 | 1,360万円 | 1.450万円 | 1.540万円 | 1,630万円 | 1,720万円 | |

| 贈与税 | 0万円 | 0万円 | 0万円 | 0万円 | 0万円 | 0万円 | 0万円 | 0万円 | 0万円 |

「生前贈与加算」の対象

「生前贈与加算」の対象となる方は以下の様な人です。

相続によって財産を相続した人

生前贈与加算の対象者となるのは、相続によって財産を相続した人で、具体的には「法定相続人」や「代襲相続人」が該当します。

代襲相続とは、法定相続人が死亡などの事由で相続できない代わりに、その人の子供が代襲相続人となって相続をすることを指します。

代襲相続人となるのは、被相続人の「孫」や「甥姪」が該当します。

遺言によって財産を遺贈された人

生前贈与加算の対象者となるのは、遺言によって財産を遺贈された人で、具体的には「受遺者(じゅいしゃ)」と呼びます。

受遺者となる人に制限はないため、遺言書に記載された人であれば誰でも受遺者になります。

つまり、法定相続人以外の親族(例:孫や子供の配偶者)だけではなく、内縁関係のパートナーや愛人、友人知人といった第三者も受遺者となり得ます。

みなし相続財産を取得した人

生前贈与加算の対象者となるのは、みなし相続財産を取得した人で、具体的には「生命保険金や死亡退職金などの受取人」のことを指します。

生命保険金や死亡退職金などは、民法上の相続財産ではありませんが、被相続人の死亡を事由として支払われる「受取人の固有財産」です。

そのため、遺産分割の対象にはなりませんが、相続税の課税対象となります。

よって、被相続人のみなし相続財産を取得した人が、被相続人から加算期間内に生前贈与を受けていた場合は、生前贈与加算の対象者となります。

「生前贈与加算」の対象者にならない人

生前贈与加算の対象にならない人は、相続または遺贈によって財産を取得していない人や、みなし相続財産を取得していない人です。

例えば、遺贈等が無い叔父や叔母、子供の配偶者などがこれにあたります。

さらに、親族であっても、法定相続人でなく、遺贈等が無い場合は「生前贈与加算」の対象にはなりません。

また、法定相続人であっても、相続放棄をした人は相続人とみなされないため、「生前贈与加算」の対象にはなりません。また、相続放棄をした人の子供が代襲相続人になることもありません。

「生前贈与」がおすすめな人

「生前贈与加算」は、「生前贈与」された人が対象ではありますが、生前贈与される人の中でも、孫への贈与が一番節税効果が期待されます。

法定相続人でない孫は死亡までに「生前贈与」をしても、相続税の課税対象となりません。

教育資金としての贈与であれば最大1500万円までが非課税となります。

さらに、お孫さんが結婚した場合は直系尊属だから結婚・子育て資金として最大1000万円までの贈与が非課税となります。

「生前贈与加算」の対象となる財産

生前贈与加算の対象となる財産は以下のものです。

- 加算期間内に行った暦年課税における贈与

- 被相続人が死亡した年に行った暦年課税における贈与

「生前贈与加算」と「暦年贈与」の基礎控除110万円の関係

贈与税には「暦年課税制度」と「相続時精算課税制度」という2種類の制度があり、受贈者がどちらを適用させるのかを選択できます。

前者の「暦年課税制度(通称:暦年贈与)」には、贈与税の基礎控除が「年110万円」認められています。そのため、贈与された金額が年110万円以下の場合、贈与税の申告・納税義務はありません。

しかし、生前贈与加算について考える場合には、この暦年贈与における基礎控除以下の金額の財産であっても、加算の対象となります。

例えば、父親が相続発生の1年前に、暦年贈与によって100万円を息子に贈与したとしましょう。

この場合、基礎控除である年110万円以下ですので、贈与税の申告・納税は不要ですが、生前贈与加算の対象となります。

贈与税と相続税の二重課税を回避するために、相続税には「贈与税額控除」が設けられています。

つまり、暦年贈与による生前贈与が生前贈与加算の対象となっても、相続税額を計算する際に、すでに納税した贈与税額を差し引くことができるのです。

「生前贈与」について

暦年課税による生前贈与の中には、有価証券や不動産など、評価額が変動する資産を贈与することもあります。

しかし生前贈与加算について考えるとき、贈与財産は「贈与を受けた時点での評価額」で計算することになります。

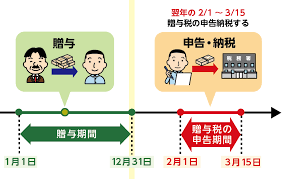

贈与税は、1/1~12/31までの贈与の金額で計算して、申告は2/1~3/15の間で行います。

所得税の確定申告と同じ時期ですが、贈与税と所得税の申告は別物です。

また、贈与することにより、他の税金住民税、社会保険料、医療費の負担等が発生することはありません。

「生前贈与」の方法については、以下の3つの方法があります。

- 「暦年贈与」毎年少しずつの金額を贈与ずる

- 「相続時精算課税制度」財産を非課税限度額を考慮して贈与する

- 「特例贈与」贈与を受ける人の目的に併せて一定額を贈与する

「暦年贈与」と「相続時精算課税制度」については前章でご説明した通りです。

なお、「暦年贈与」と「相続時精算課税制度」はどちらを使用するかを選択する必要があり、「相続時精算課税制度」を使用する場合には、事前に申請する必要があります。

「暦年贈与」と「相続時精算課税制度」については、以下の記事にて詳しく説明していますのでご参照下さい。

「特例贈与」については、「生前贈与加算」をする必要がありません。

又、「暦年贈与」と併用することが可能です。

「特例贈与」については、以下の記事にて詳しく説明していますのでご参照下さい。

「生前贈与」の方法のまとめ

「生前贈与」を実施するための方法を以下にまとめましたので、参考にして下さい。

| 贈与者 | 受贈者 | 最大控除額 | 超過分 課税利率 | 適用条件 | |

|---|---|---|---|---|---|

| 暦年贈与 | 制限なし | 制限なし | 年間110万円 | 一般税率 又は 特例税率(18歳以上の直系卑属) | なし |

| 相続時精算課税制度 | 60歳以上の父母や祖父母 | 18歳以上の直系卑属(子や孫など) | 累計2,500万円 + 年110万円の基礎控除 + 100万円の控除(令和6年1月1日以降) | 一律20% | 令和6年1月1日以降段階的に実施 |

| 配偶者控除 (おしどり贈与) | 夫婦 | 配偶者 | 最大2,000万円 | 一般税率 | 婚姻期間が20年以上 |

| 教育資金の一括贈与 | 父母や祖父母 | 子供や孫 | 学校等は、 最大1,500万円 学校等以外は、 500万円 | 一般税率 又は 特例税率(18歳以上の直系卑属) | 令和8年3月31日まで |

| 結婚・子育て資金の贈与 | 父母や祖父母 | 子供や孫 | 最大1,000万円 結婚資金は最大300万円 | 特例税率 | 令和7年3月31日まで |

| 住宅取得等資金贈与 | 父母や祖父母 | 子供や孫 | 省エネ等住宅は、 最大1,000万円それ以外は、 500万円 | 特例税率 | 令和5年12月31日まで |

※特例贈与については、相続時に「生前贈与加算」をする必要がありません。

生前贈与がお得な方

生前贈与加算の対象にならない人は、「生前贈与加算」の対象になりません。

生前贈与加算の対象にならない人とは、相続または遺贈によって財産を取得していない人や、みなし相続財産を取得していない人です。

したがって、亡くなる直前の相続税の節税対策としては、相続人以外の「孫」や「相続人の配偶者」に対して生前贈与をすると有効です。

まとめ

相続税は亡くなった時点での相続財産の評価額合計に対して課税されます。

亡くなった人が所有していた相続財産の金額が大きければ大きいほど相続税の負担も大きくなるということですから、できる限りこの相続財産の合計額を小さくしておくことが節税対策の基本となります。

具体的には、生前に被相続人となる人の家族等に対して財産を分け与えておくのが有効です。

「生前贈与」を上手に使えば少しずつ相続財産を減らしていくことができ、かつ贈与税も回避できるということになります。

「贈与」は、1年間で贈与できる人数に制限は無いので、例えば、5人の相続人に110万円ずつ贈与すれば、年間550万円ずつ相続財産を圧縮できます。

相続人が多い場合には、相続開始までの猶予がない場合でも早いペースで相続税対策を進めることが可能です。

コメント