相続人の中に障害者がいると、相続税が安くなるというのは本当でしょうか?

障害者にも色々種類があります。

- どの様な障害者が相続税の控除を受けられるのでしょうか?

- それは、どの位の金額が控除されるのでしょうか?

今回は、そんなお悩みを解りやすく解説します。

相続税の「障害者控除」とは?

相続税の「障害者控除」とは、相続人が障害者の場合に適用できる制度です。

相続が発生した時の相続人が障害者者の場合には、相続税額を一定額減額できる「障害者控除」という制度があります。

この制度は、相続税の負担が、障害者の生活にまで、影響を及ぼすことを防止するために設けられた制度です。

「障害者控除」を適用可能な条件は?

障害者控除を受けられる人は以下の様な方です。

- 相続または遺贈により財産を取得すること

- 法定相続人であること

- 相続開始日に障害者であること

- 相続開始日に日本国内に住所があること

「障害者」と認定される方

「障害者」と認定される方とは、以下の様な方となります。

- 相続税の申告書を提出する時点で、障害者手帳の交付を受けている又は障害者手帳の交付申請をしていること

- 医師の診断書により、故人が亡くなった日に、障害者手帳の交付を受けることができる程度の障害があったと認められる者

障害者は、一般障害者と特別障害者で控除される金額が異なります。

一般障害者

- 身体障害者手帳上の障害等級が3~6級

- 精神障害者保健福祉手帳上の障害等級が2~3級

- 療育手帳(知的障害のあることを証明する障害者手帳)3~4度の人

- 戦傷病者手帳第4~6項症に該当する人

特別障害者

- 身体障害者手帳上の障害等級が1~2級

- 精神障害者保健福祉手用上の障害等級が1級

- 療育手帳(知的障害のあることを証明する障害者手帳)1~2度の人

- 戦傷病者手帳第1~3項症に該当する人

- 成年被後見人

- 6ヶ月以上寝たきりで介護が必要であり、市区町村長等の認定を受けている人

- 原爆症の認定を受けている人

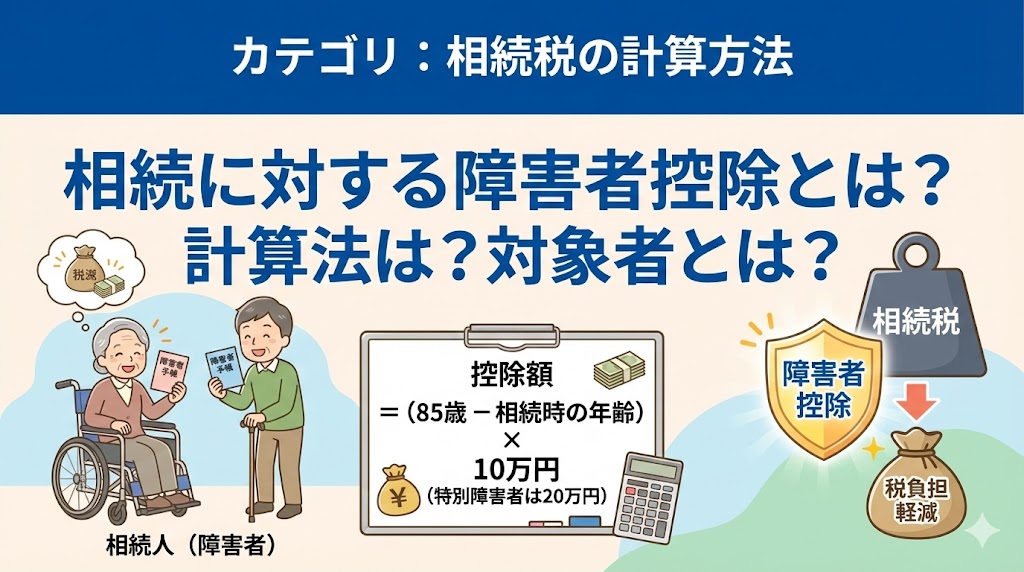

相続税「障害者控除」の計算方法は?

障害者控除は、相続財産からではなく各人の相続税額から以下の金額が控除されます。

一般障害者の場合:

控除額=(85歳ー相続が開始した時の年齢)x10万円

特別障害者:

控除額=(85歳ー相続が開始した時の年齢)x20万円

※相続が開始した時の年齢は年単位で切り捨てて計算します。

例えば、交通事故で「一般障害者」認定を受けた、20歳9ヶ月の方が法定相続人となり、相続税の課税額が1,000万円だった場合に以下の様になります。

控除額=(85-20)X10=650万円

相続税の課税額が1,000万円なので、650万円の控除額を差し引いて350万円の相続税を支払うことになります。

もし、「特別障害者」の認定を受けていた場合には、控除額が1,300万円となり、1,000万円のみの課税額が0円となり、更に、300万円の控除枠が残ります。

障害者控除は、扶養義務者から控除することも可能

上記の計算式を用いて計算した控除金額が、障害者本人の相続税額より大きい場合には、自分の課税額を差し引いて残った金額を、その障害者の扶養義務者の相続税額から控除することができます。

上記の「特別障害者」の計算例では、300万円の控除枠が残っていたため、この金額を扶養義務者の相続税から差し引くことができるということになります。

扶養義務者とは、民法第877条第1項では、直系血族および兄弟姉妹は、お互いに扶養をする義務がある旨が定められています。さらに、民法第752条に定められる夫婦の相互協力扶助義務の一環として、扶養義務があると解されています。

扶養義務は以下の様に義務が定められています。

| 扶養義務の種類 | 義務の内容 | 扶養義務者 | 判断 |

|---|---|---|---|

| 生活保持義務 | 扶養義務者自身と同じ水準の生活を、被扶養者にも保障する義務 | 未成年者の両親 配偶者 | 協議または家庭裁判所の判断 |

| 生活扶助義務 | 扶養義務者自身の生活は通常どおり送れることを前提として、その余力の範囲内で、被扶養者を扶養する義務 | 成人した子供の両親 直系血族(子供、孫、父母、祖父母・曾祖父母) 兄弟姉妹 特別の事情がある場合は3親等内の親族:伯父(叔父)、伯母(伯母)、おい、めい | 協議または家庭裁判所の判断 |

「障害者控除」に対する注意点

相続または遺贈により財産を取得する必要がある。

障害者である相続人が財産を全く取得しない場合には、障害者控除の適用を受けることはできません。

障害者控除の適用を受けるには、少額でも構わないので、障害者が財産を相続する必要があります。

「障害者控除」は、遺産分割が完了していなくても適用可能

障害者控除は、遺産分割が完了しなくても控除することが可能です。

障害者控除では、相続税が発生しない場合には申告不要

障害者が居る場合には、相続税計算した結果、全ての相続人の相続税が発生しない場合には、相続税の申告が不要となります。

まとめ

障害者が相続人の中にいる場合には、大きな控除が期待できるため、相続税計算時には必ず、「障害者控除」を含める様にして下さい。

ただし、障害者が高齢で85歳以上の場合には、「障害者控除」が適用されないので併せて覚えておいて下さい。

なお、障害者が相続人の中に居る場合には、制度を確認する意味でも相続に詳しい税理士にご相談されることをお勧めします。

コメント