-

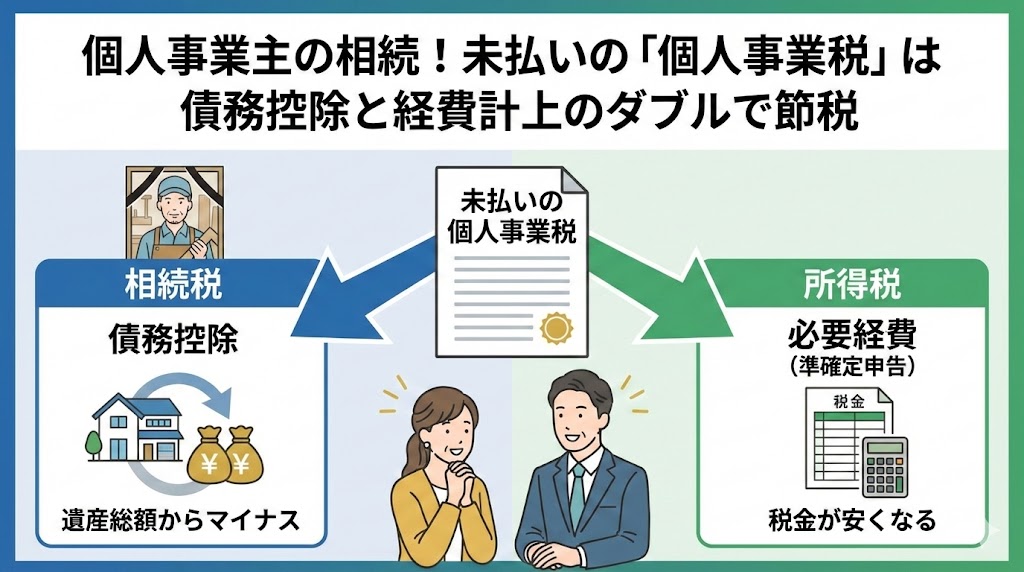

個人事業主の相続!未払いの「個人事業税」は債務控除と経費計上のダブルで節税

個人事業主が亡くなった場合、相続人は事業用の資産だけでなく、それに付随する「税金の支払い義務」も引き継ぐことになります。 特に見落としがちなのが「個人事業税」です。 所得税や消費税と同様に納税義務がありますが、実はこの個人事業税、相続税の... -

個人事業主が法人化するメリット ・デメリット!相続税の節税効果

個人事業主が法人化すると相続税を大幅に減らすことが可能です。 遺産相続において会社の財産は相続できません。 個人事業主の預貯金を始めとして事業用財産は相続税の対象となるります。 しかしながら、法人にすると、法人自体を1人の別人格として判断さ... -

個人の事業用資産の譲渡!個人事業主が相続時に事業用資産譲渡の対策

個人が死亡した場合には、その方が生活に使っていた財産も相続税が課税されます。 例えば、自家用車、テレビ・家具、衣類など、あらゆる財産がそれに該当します。 それと同様に、個人事業主に相続が発生した場合、事業用資産も相続税の課税対象となります... -

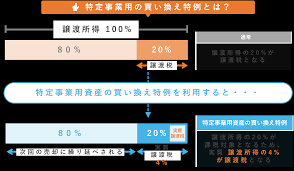

事業用資産の買換えの特例!この特例は法人では適用不可、個人のみ!

一定の条件に当てはまる事業用の土地・建物を買換えた場合には、譲渡税の課税の繰り延べを受けることができます。 老朽化したアパート、貸宅地、その他有効活用が難しい農地などは、この特例を利用して土地・建物を買換えることで高い収益も期待できます。...

1