-

財産を相続したとき相続税の計算方法!相続税の計算方法を詳しく説明

相続税とは相続財産に応じて課せられる税金で、財産を相続した人がその金額に応じて納めます。 税金の中でも財産に対する比率が多く、外国と比べても日本の相続税は高いと言われています。 税金とは国や地方自治体に対して支払う負担ですが、どのくらい財... -

相続税対策としての贈与税!暦年贈与と相続時精算課税制度どっちが得?

相続税の対策として、贈与税では、暦年課税制度(暦年贈与)と相続時精算課税制度のどっちが得なのか迷いますよね。 相続税を考えた場合の生前贈与で、暦年贈与と相続時精算課税制度どっちが得なのか? 特に、令和5年の税制の改正によって、暦年贈与におい... -

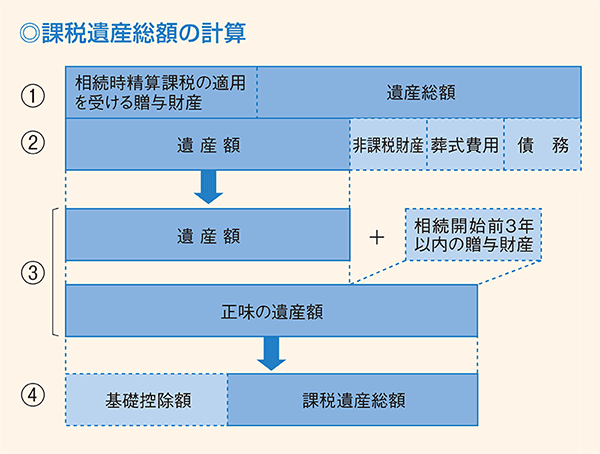

遺産総額の効率的な調べ方!遺産総額は調査が大変。調べ方を伝授!

家族がお亡くなりになった場合には、故人の財産を全て洗い出しする必要があります。 家族がお亡くなりになったばかりで悲しい時期ではありますが、遺産相続手続きは期限が決まっており、やることも多く、家族全員での遺産分割協議等も行わないといけないの... -

「生前贈与加算(3年⇒7年)」「相続時精算課税制度」の違いとは?

生前贈与を考えた時、誰にどのくらいの金額を生前贈与すれば良いか悩みますよね。 生前贈与の方法としては、主に以下の3つの方法が考えられえます。 毎年少しずつの金額を贈与ずる「暦年贈与」 財産を非課税限度額を考慮して贈与する「相続時精算課税制度... -

特別受益と生前贈与加算は違う!遺留分の特別受益の持ち戻しとは?

あなたは勘違いしていませんか? 生前贈与をした時の「生前贈与加算」と「特別受益」は違います。 「生前贈与加算」は、令和5年の税制大綱により3年から7年以内に変更されます。 この事と、「特別受益」の持ち戻しは全くの別物です。 あなたは、ご存知...

1