-

山林の相続税が納税猶予される?納税猶予特例で納税免除も可能な対策

相続が発生した時に、先祖代々受け継がれてきた土地が「山林」の場合は、一定の要件を満たせば「山林の納税猶予」の特例が受けられます。 この「山林の納税猶予」の特例は、山林を受け継いだ後にずっと山林の経営を続けていく考えの人にとっては大変お得な... -

10年以上海外生活者が日本の財産相続!税金対策は、居住地を海外移転

海外で生活されている方が死亡した場合に日本で財産を相続すると、相続税が二重課税されてしまうことがあります。 しかしながら、安心して下さい。 海外で払った相続税は日本の相続税から控除することができます。 国外に財産がある場合、国によっては日本... -

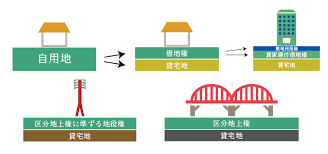

宅地の利用区分とは?借地権と借家権の違いにより相続税評価額が違う

親族が亡くなったときに、宅地を相続することがあると思います。 亡くなった人の財産を相続したら、相続発生時の時価を基準にして相続税が課せられますから、宅地を相続した場合には不動産の評価額を出す必要があります。 相続における宅地および家屋の評... -

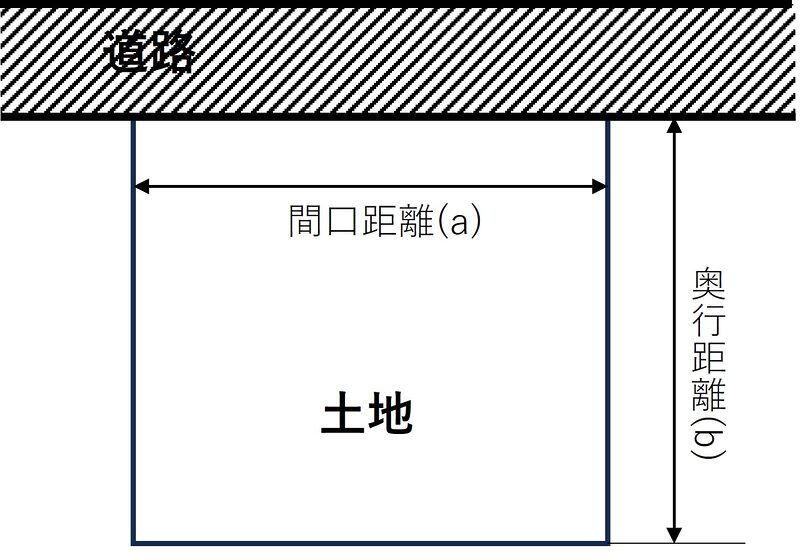

土地の分筆で相続税対策!評価額を下げる方法と注意点

土地の評価は、その形状や立地、使用状況など、実際の「使い勝手」によって大きく変わります。 一般的に「使いにくい土地」や「形の悪い土地」は評価額が下がります。 この仕組みを利用し、あえて土地を分ける「分筆(ぶんぴつ)」を行うことで、相続税評... -

遺産相続時の小規模宅地等の特例とは?適用の条件やメリットを解説!

自宅・店舗・事務所などとして使っていた宅地を相続する場合に相続税を減税できる特例措置があることをご存知ですか? 『小規模宅地等の特例』とは、特定の条件で自宅等を相続する場合に土地の評価額を大幅に減額して相続税の額を減らしても良いという制度... -

相続税の基礎控除と二次相続対策についての完全ガイド

相続税とは、遺産を継承する際に課される税金のことです。相続税の基礎控除額は継承する人の数や続柄によって異なります。 たとえば、配偶者や子どもには高い基礎控除額が適用されることがあります。 一方、二次相続とは、相続した財産をさらに他の人が相... -

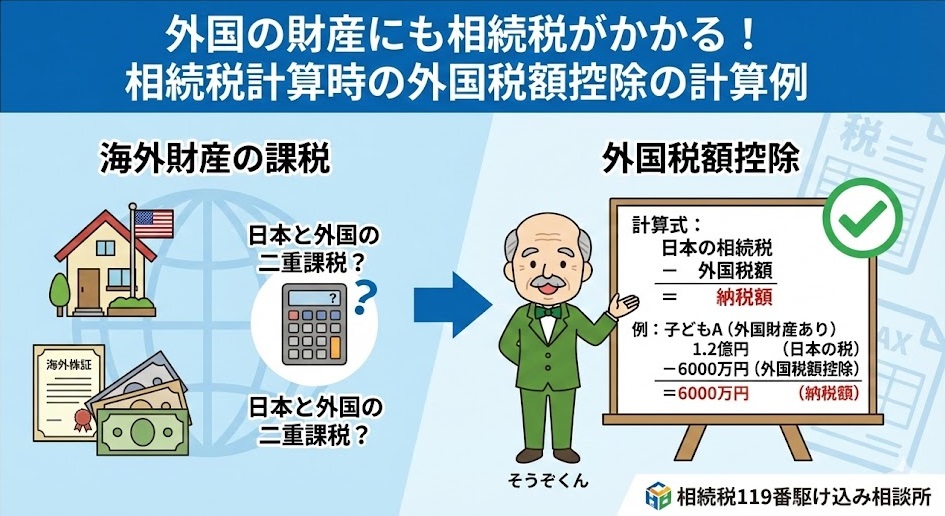

外国の財産にも相続税がかかる!相続税計算時の外国税額控除の計算例

近年は、退職後に物価が安くて治安のよい外国に移住する方や、外国で仕事をしている方たちが増えてきました。 これにより、外国に不動産などの財産を所有している方も多くいらっしゃるのではないでしょうか。 経済のグローバル化に伴い、国境を超えた人・... -

相続時に負債がある時、遺産分割により負債を1人に集中させる節税対策

相続時に負債がある時、遺産分割協議で負債を1人に集中させると節税対策となることがあります。 相続した時、相続財産がマイナスの財産となる場合には、相続税を支払う必要がありません。 この様な話を聞くと、遺産相続時に負の遺産部分を1人に集中すれ... -

養子縁組を活用して相続税を節税対策!養子縁組の対策は大きな節税効果?

養子縁組すると節税対策になる? 養子縁組をすることで相続人を増やすと相続税に節税対策になります。 しかしながら、戸籍をイジることは、中々勇気と決断が必要ですよね。 実際の所、相続税がどのくらい節税できるのでしょうか? また、養子縁組すること... -

各種の特殊な土地や建物の評価事例(国税庁のホームページより引用)

国税庁のホームページでは、各種の特殊な土地や建物を評価するための評価事例を掲載していますので、本記事にて紹介します。 なお、判りにくい表現の内容については、文章の修正やコメントを付けて理解し易い様にしています。 容積率の異なる2以上の地域に... -

山林の相続税評価額を軽減する特定計画山林の特例!山林の相続税対策

山林を相続した場合に、特定の要件を満たせば相続税の評価額を5%減額できるという制度です。 この制度は、小規模宅地の特例とも併用することが可能です。 この話を聞くと、「評価額を5%減額?」凄くショボい特例だと感じるかもしれませんが、山林を所有す... -

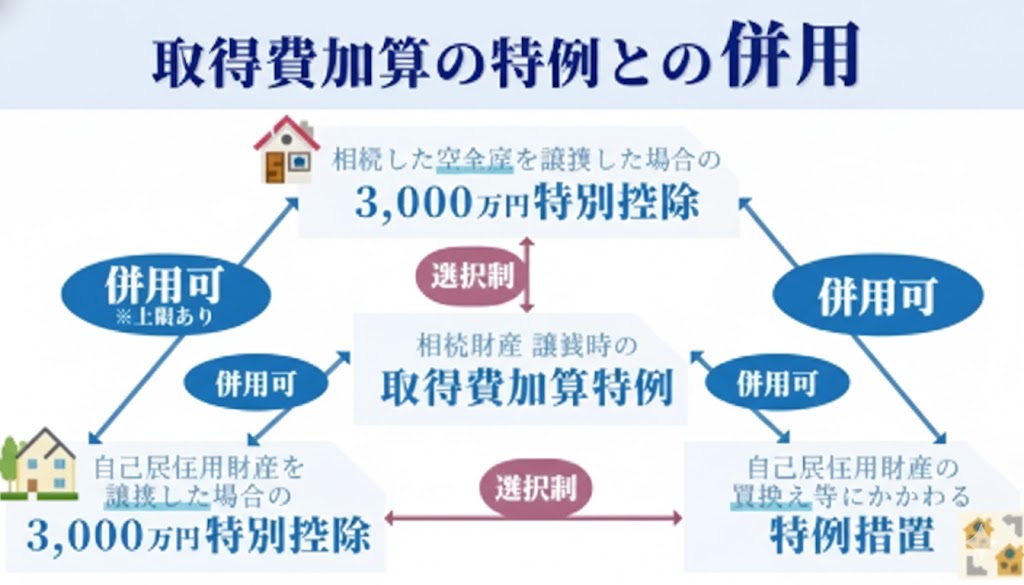

相続した不動産売却時の税を軽減する「取得費加算の特例」で節税対策

相続した不動産を売却したときに利益(譲渡所得)が発生すると所得税や住民税がかかります。 不動産売却は売りたいと思って直ぐに売れる様なものではなく、最低でも売却に半年から1年は掛かってしまうものです。 もちろん、値段はその時の相場価格で決ま...