-

個人の事業用資産の譲渡!個人事業主が相続時に事業用資産譲渡の対策

個人が死亡した場合には、その方が生活に使っていた財産も相続税が課税されます。 例えば、自家用車、テレビ・家具、衣類など、あらゆる財産がそれに該当します。 それと同様に、個人事業主に相続が発生した場合、事業用資産も相続税の課税対象となります... -

非上場株式の相続税・贈与税の納税猶予!自社株式相続時の納税を軽減

オーナー社長にとって、事業承継は非常に大きな問題です。 どのタイミングで誰に引き継ぐのか、後継者をどう育成するかなど、問題は数多くあります。 非上場会社の事業承継では、後継者へ株式を引き継がせようとすると贈与税や相続税の負担が重くなりがち... -

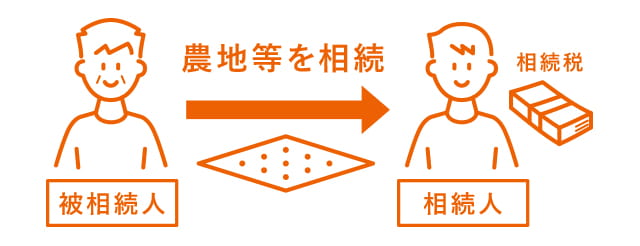

農地の相続税が納税猶予される?納税猶予特例で納税免除も可能な対策

相続が発生した時に、先祖代々受け継がれてきた土地が「農地」の場合は、一定の要件を満たせば「農地の納税猶予」の特例が受けられます。 この「農地の納税猶予」の特例は、農地を受け継いだ後にずっと農業を続けていく考えの人にとっては大変お得な特例で... -

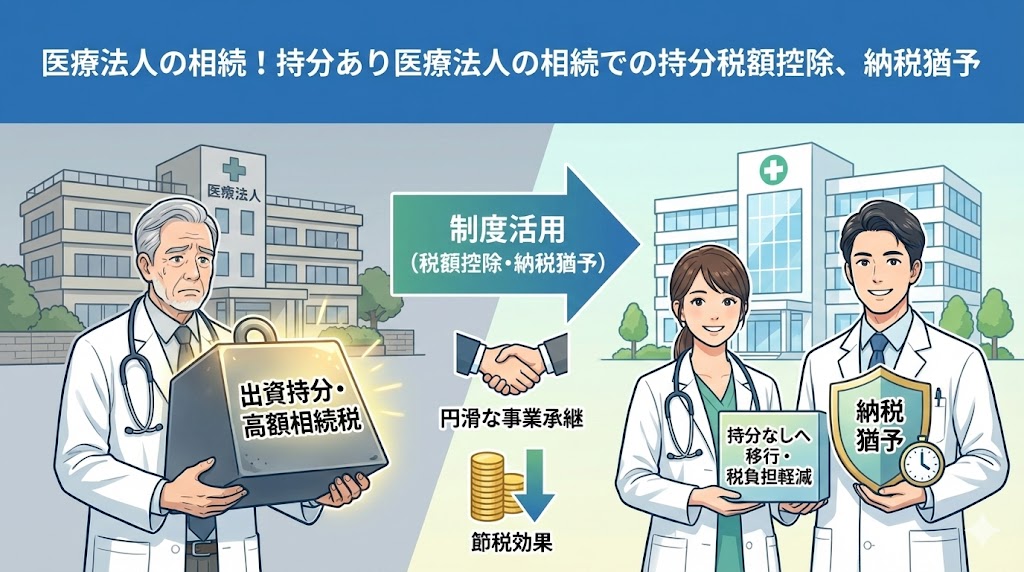

医療法人の相続!持分あり医療法人の相続での持分税額控除、納税猶予

医療法人を経営されている方必見! 医療法人のうち、99.2%が出資持分のある法人です。出資持分のある法人の出資者に相続が開始した場合には、相続人が出資持分を相続することになります。 改正医療法により、現在設立できるのは持分なし医療法人のみです... -

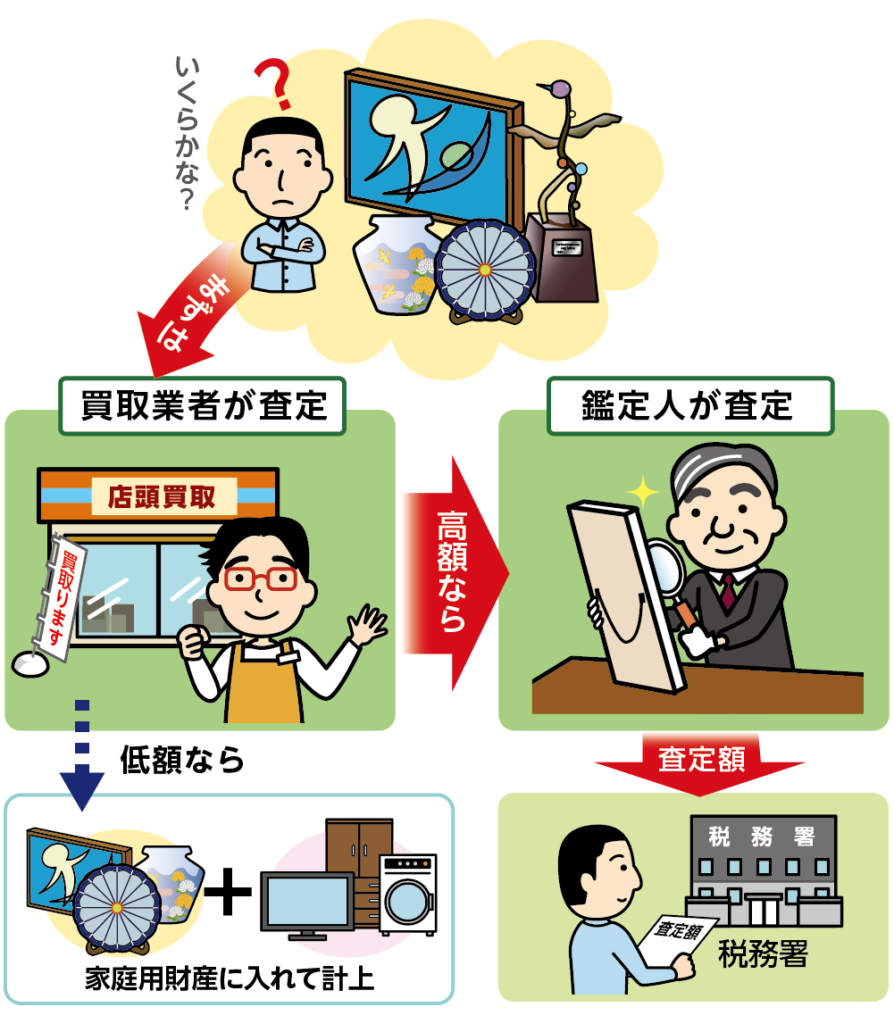

相続した文化的価値の高い美術品!相続した美術品の納税猶予及び免除

相続税が課税される財産には、現金や不動産だけでなくありとあらゆるものが含まれます。 絵画や美術品も相続税の課税対象であり、売買実例価格や専門家による鑑定価格から相続税を計算します。 文化的価値の高い美術品は、人類の宝物とはいえ、所有するた... -

山林の相続税が納税猶予される?納税猶予特例で納税免除も可能な対策

相続が発生した時に、先祖代々受け継がれてきた土地が「山林」の場合は、一定の要件を満たせば「山林の納税猶予」の特例が受けられます。 この「山林の納税猶予」の特例は、山林を受け継いだ後にずっと山林の経営を続けていく考えの人にとっては大変お得な...

1