最近、上場していない企業で65歳以上の高齢経営が、相続する後継者がおらずに廃業に追い込まれるケースが多くなっていますので早い段階から事業承継の準備をしておく必要があります。

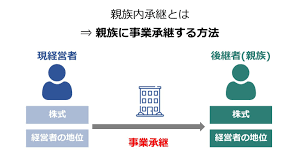

後継者は、「会社を継がせるなら、他人に継がせるより、できれば子どもに継いでほしい」と、息子や娘に会社を継がせる「親族内承継」が一般的ですが、非常に時間がかかりリスクも高いです。

経営者は、会社の内情を良く知り、会社の経営判断をする必要があり、それなりの経営感覚や能力を身に着けておかなければなりません。

経営感覚や能力は、一朝一夕で身につくものではなく、長い年月をかけて少しずつ養っていく必要があります。

また、会社の従業員や取引先などにも周知し、受け入れてもらう必要があります。

今回は、そんな相続を考えた「親族内承継」についてお伝えします。

事業承継の重要性

相続を考えた事業承継は会社を存続する為には、非常に重要です。

事業承継を怠ると、以下の様なトラブルが発生します。

後継者への引き継ぎ不足によるトラブル

経営者は、単に肩書のみでできるものではなく、実際の実力が求められてしまうものです。

例えば、社長がいきなり、『私もそろそろ年なので、来週から息子に会社を率いてもらう。』と、突然いわれたらどう思いますか?

ましてや、その息子が先日まで学生で遊び回っている様なドラ息子だった場合に、あなたは納得できますか?

特に、会社を支えてきた幹部の人達が納得していない場合には、その会社は機能しなくなってしまいます。

取引先においても、会社の製品のことを何も知らない社長の話を聞きたいと思いますか?

この様に、会社の経営者とは、周りの信頼があって初めてその地位を維持することが可能なのです。

この様な背景を踏まえると、親族内の事業承継は最低でも10年はかかると思って間違いありません。

社長が、「今元気だから」と思ってゆっくり構えていると、時間がなくなってしまうことがあるので早めに対策しましょう。

親族内承継でよくあるトラブル

親族内での承継で良く発生するトラブルは、経営者や後継者に自覚が無いということが良くあります。

例えば、社長が息子を次期社長に考えて、10年以上も前から会社の役員に抜擢している。

しかしながら、社長が「息子はマダマダ力不足だから、私が全て取り仕切る」と、いつまでも社長が会社の全権を握ってワンマンで切り盛りしている場合には、事業承継が上手くいかない場合があります。

これは、形としては問題ありませんが、いざ、社長が突然亡くなった場合には、息子が社長となっても実際に社長が何をやっていたのか解らないので、とても切り盛りできるものではありません。

事業承継をする場合には、実際の実務も合わせて引き継いでおく必要があります。

また逆に、息子が「父はマダマダ元気だから、今はおとなしく言われたことだけやっておこう」という意識を持っている場合も、事業承継は上手くいきません。

社長も息子も両方とも、確固たる意識を持って引き継ぎをしない限り、事業承継は成功しないのです。

このように、現経営者も後継者も、事業承継が必要だという自覚がないと、社内で「現経営者側」と「後継者側」に分裂が起こり、会社経営が危機に陥ることもあります。

「親族内承継」をする場合には、早めに準備をしておかないと、経営者の健康状態が悪化して、身動きがとれなくなってしまいます。

また、事業承継を進めている途中で経営者が倒れてしまい、承継作業が中途半端になってしまうことも考えられます。

そうなると、子どもが経営者として未熟な段階で無理矢理引き継がないといけなくなり、後継者が取引先や金融機関から信用してもらえずに会社経営が行き詰まるおそれもあります。

相続が発生した場合のトラブル

子どもに事業承継をさせるときには、後継者ではない他の相続人との間での遺産トラブルが起こらないように注意する必要があります。

上場していない企業の場合、事業に必要な資産を経営者が個人所有していることもよくありますし、個人保証をしている場合もあります。

事業用資産や会社株式を経営者が個人所有していた場合には、これらの資産は法定相続人に法定相続分に応じて承継されてしまい、会社経営がスムーズに進まなくなります。

この様な場合に、後継者が事業用資産や株式を取得したいと他の相続人に主張すると、他の相続人は「不公平だ」と主張して多額の代償金の支払いを求めてきます。

また、経営者が個人保証をしていた場合には、保証人の入れかえができないで、法定相続人全員に個人保証が引き継がれてしまう場合もあります。

この様な、相続トラブルを未然に防止する為に経営者は、後継者への事業承継と相続時の遺産分割を推定法定相続人を含めて良く協議しておき、遺言を残しておく必要があります。

なお、遺言を残す場合には、「遺言執行者」も決めておくと相続がスムーズになります。

以下の記事では、遺言書の残し方について詳しく説明していますのでご参照下さい。

親族内承継をする方法

親族内承継の手順

親族内承継をするには、以下の様な手順で実施します。

後継者候補の選出

後継者候補の方を選出します。

この時、経営者の意思と後継者の意思が噛み合っていることが重要です。

後継者教育

経営者としての実務経験をさせて経営のノウハウ、知識などを教え、育成します。

この間で、後継者の意思が替わっていないことを時々確認しておく必要があります。

役員への起用

ある程度慣れてきたら、実際に企業の役員に起用して、実務経験を積ませます。

「100の知識より1の実践」という言葉もある様に実践経験は非常に重要です。

このとき、会社の他の役員や従業員などに、後継者を周知していきます。

取引先や金融機関などに紹介し、徐々に重要な取引の担当などを任せていきます。

権限の一部を移譲

ある程度権限を移譲して会社の経営を任せてみます。

また、このころからそろそろ、株式の移転をしていきましょう。

後継者が株式を取得して経営権を把握することにより、経営者としての自覚が生まれてきます。

なお、株式の移転の方法は、相続、生前贈与、売買の3つです。後継者が親族の場合には生前贈与を数年に分けてしていきます。

生前贈与によって株式を移転する場合には、贈与契約書を作成します。

先に生前贈与をしたときには、持ち戻計算の免除をしておくことをお勧めします。

経営者の交代

後継者への株式移転が半分位になってきた段階で経営者を交代します。

経営者は暫くは後見人として会長等になり暫く後ろから経営のサポートをする様に退いていきます。

個人資産の切り離し

個人資産の切り離しをします。

借り入れについて個人保証をしていたり、個人資産を担保に入れたりしている場合には、金融機関と交渉して保証や担保を外してもらい、後継者と交代してもらう必要があります。

遺言の準備

遺言の準備をします。

ここまでくれば、事業承継は粗終了したと思っても良いので、家族内で遺産相続の際に紛争が発生しない様にするため、遺言書を残しておきます。

以上の様な流れで勧めていくには、最低でも10年以上はかかってしまいます。

親族内承継時の資産承継

親族内承継を行うには、以下の3つの方法があります。

相続による承継

現経営者の生前には後継者に事業用財産や株式などを移転せず、相続により後継者に承継する方法です。

相続による承継をする場合、必ず遺言によって事業財産や株式などの会社関係資産を後継者に相続させること明らかにしておく必要があります。

遺言は自由に撤回することができるため、もし、承継中に後継者に不満を感じたりした場合には、遺言を撤回して後継者を変えることも可能です。

なお、遺言により個人資産を後継者に相続する場合には、遺留分に気を付ける必要があります。

遺留分とは、法定相続人が最低限相続する事が可能な権利です。

相続人が複数存在する場合に、1人に事業資産を相続してしまうと、他の相続人の遺留分が侵害されてしまうことがあり、留分侵害請求されてしまうことがあります。

相続時の遺留分を十分考慮して遺言書を作成しましょう。

なお、遺留分については、以下の記事で詳しく説明していますのでご参照下さい。

遺留分に関する民法特例とは

事業承継を円滑に進めるため、経営承継円滑化法において「遺留分に関する民法の特例」が設けられています。

民法特例では、会社または個人事業の経営を承継する際、この民法特例を活用することで、先代経営者の推定相続人である全員の合意のうえで、先代経営者から後継者に贈与等された自社株式・事業用資産の価額について、法的手段をとることができます。

具体的には、後継者が、遺留分を有する権利者の全員との合意及び所定の手続き(経済産業大臣の確認と家庭裁判所の許可)を条件として、以下の措置を利用することができます。

除外合意

法人の場合には、自社株式の価額について、遺留分を算定するための財産の価額から除外できます。

個人事業の場合には、事業用資産(土地、建物、機械などの減価償却資産)の価額について、遺留分を算定するための財産の価額から除外できます。

先代経営者が贈与等によって後継者が取得した自社株式や事業用資産の価額について、他の相続人は遺留分の請求ができなくなりますので、遺留分トラブルを抑えることができます。

固定合意

法人の場合には、自社株式の価額について、遺留分を算定するための財産の価額に算入する価額を合意時の時価に固定できます。

個人事業の場合には、利用できません。

会社の自社株式の価額が上昇しても遺留分の額に影響しないので、相続時までに株式の価額が上昇したとしても、相続時に想定外の遺留分の主張を受けることがないというメリットがあります。

固定する合意時の時価は、合意のときにおける相当な価額であることの証明が必要となります。

附随合意

附随合意とは、上記の除外合意または固定合意をする場合に併せて、後継者以外の推定相続人が経営者からの贈与や遺贈によって取得した財産について、「その価額を遺留分の算定基礎となる財産の価額に算入しないこと」を合意できます。

後継者とそれ以外の推定相続人の公平を図るための合意になります。

生前贈与による承継

会社の事業用資産や株式を、経営者が生きているうちに、生前贈与によって後継者に譲渡する方法です。

生前贈与の場合、贈与税はかかりますが、段階的に贈与をすれば相続税ほどはまとまった支払いにならないことも多く、資金を用意する必要がありません。

また、生前贈与は現経営者によって撤回することができないので、後継者の地位は安定します。

ただし、生前贈与も遺留分侵害額請求の対象になるため、注意が必要です。

売買による承継

後継者が現経営者に対し、事業譲渡の代金を支払う方法です。

売買した場合には、相続税も贈与税もかからないので、税負担は大きく減るメリットがあります。また、他の相続人から遺留分請求をされて相続トラブルが起こるおそれもありません。

ただし、後継者が事業承継の代金を用意しないといけないので、資金準備が難しくなるケースが多いのが実情です。

親族内承継を成功させるために

親族内承継を成功させるための注意点は、以下の5点です。

議決権の無い株式を発行する

他の相続人による遺留分侵害額請求を封じる方法として、議決権がない株式を発行して、他の相続人に遺贈する方法があります。

議決権がない株式は、。これを所有していても、株主総会で票を投じることができません。

ただし、議決権がない株式も株式の1種なので、株式としての価値は有します。

そこで、議決権がない株式を他の相続人に遺贈すると、他の相続人もそれなりに多くの遺産を取得していることとなり、遺留分侵害ができなくなります。

事業用財産や株式の価格が大きく、普通通りに生前贈与や遺贈をすると、後継者の遺産取得分が大きくなりすぎてしまう場合には、是非とも検討して下さい。

株式評価を下げて生前贈与する

相続や生前贈与によって親族内承継をするときには、相続税や贈与税の対策が非常に重要です。

普通に相続や生前贈与をすると、株式の評価額が大きくなって多額の税金がかかってしまうおそれがあります。

相続税や贈与税を下げる方法としておすすめなのは、株式の評価額を下げて、そのタイミングで生前贈与する方法です。

株式の評価額を下げる方法としては、経営者に多額の退職金を支払う方法や、不動産を購入して純資産額を引き下げる方法などがあります。

以下の記事では、自社株式の評価額を引き下げる方法についてご説明していますので、是非参考にして下さい。

事業承継税制を活用する

事業承継税制とは、代経営者等から後継者が贈与又は相続で株式を取得した際に生じる贈与税・相続税について、一定の条件を満たせば、その後自社が事業を継続している限り税金が猶予される仕組みです。(平成30年から令和9年までの10年間の特例措置)

- 相続、遺贈により後継者が納付すべき相続税のうち、相続により取得した非上場株式等に係る課税価額 の80%に対応する税額が納税猶予されます。

- 生前贈与により後継者が納付すべき贈与税のうち、贈与により取得した非上場株式等に係る課税価額の全額に対応する税額が納税猶予されます。

【主な適用条件】

- 適用後5年平均8割の従業員数を維持すること

- 事業を継続していること

- 後継者(2代目)がさらに次の後継者(3代目)に事業承継すること

経営者個人の相続税対策も忘れずに

自社株だけでなく、経営者個人の財産(自宅や預金)の相続対策も重要です。特に、会社への貸付金がある場合は相続財産に含まれるため、解消しておく必要があります。

事業承継のための金融支援を活用する

先代経営者の死亡や退任が原因となって、承継及び事業に支障が生じている中小企業者に対しては、都道府県知事が認定を行い、以下の金融支援措置を講じています。

中小企業信用保険法の特例

認定を受けた中小事業者(会社及び個人事業者)の資金需要に対応しています。

中小企業信用保険法に規定されている保険枠と別枠化し、債務保証の枠を拡げることで金融機関からの資金調達が行いやすくなっています。

- 株式や事業用資産の買い取り資金

- 信用状態が低下している中小企業者の運転資金等を想定しています。

株式会社日本政策金融公庫法及び沖縄振興開発金融公庫法の特例

代表者個人の資金需要に対応して、特別に低い金利(特別利率)が適用されます。

- 株式や事業用資産の買い取り資金、相続にかかる遺留分減殺請求への対応資金、相続税、贈与税の納税資金等

※それぞれ審査があります。

まとめ

親族内承継をする場合には、事前準備が重要です。

いくら自分が経営者として実力を行使しても、親から子への事業承継は、社員全員に認めら得て初めて成り立つものです。

中途半端な事業承継を行ってしまうと、会社として機能しなくなります。

このため、何年もかけて、子供の地位を高めながら、資産の移動をしていく必要があるのです。

まだ元気だからと、事業承継を疎かにしてしまうと、子供の代で会社は無くなってしまいます。

特に親族内承継は、周りから認められて初めて成り立つので、経営者も後継者もその意識を強く持つことが重要です。

事業承継に対するご相談は、相続に詳しい税理士にご相談してみて下さい。

専門家のご紹介

税理士紹介サービス

コメント