被相続人が亡くなってから、「準確定申告」という手続きをする必要があるのをご存知ですか?

「準確定申告」は、被相続人が亡くなった年の1月1日~亡くなった日迄に得た収入を確定させるための申請となります。

「準確定申告」を実施していないと、後から、延滞税や加算税などのペナルティをとられてしまうことがあります。

今回は、「準確定申告」についてご説明します。

「準確定申告」の申告

「準確定申告」の申告時期

相続人は亡くなったことを知った日の翌日から4ヶ月以内に申告と納税を、亡くなった方の住所を管轄する税務署に提出する必要があります。

準確定申告の期限を過ぎてしまった場合には、延滞税や加算税などのペナルティをとられてしまうこともあります。

但し、「準確定申告」は、「亡くなった方の年金収入が400万円以下でかつ他の所得が20万円以下の場合」には、「準確定申告」をしなくても問題ありません。

しかしながら、「準確定申告」を申告をした方がお得になる場合もあります。

例えば、医療費などは、死亡前に入院等をされていた場合には、「準確定申告」により「医療費控除」(医療費が10万円以上の場合)を申請することにより還付金が発生します。

還付は、給料や年金、株式等からの配当から天引きされた税金よりも本来払うべき税金が少なくなる場合に起こります。

医療費控除やふるさと納税などを行う方の多くがあてはまります。また配偶者控除や扶養控除等の一定の控除を受ける場合も該当します。

なお還付申告の期限は4か月以内ではなく、亡くなった年の翌年5年間であればいつでもいいので、ゆっくりと準備可能です。

しかしながら、受け取った還付金は相続税の課税対象となるので、実質的には死亡してから10ヶ月以内には行う必要が出てきます。

準確定申告をする内容

「准確定申告」は、亡くなった年の1月1日~亡くなった日までの分で作成します。

また、前年度の確定申告を提出前に亡くなった場合には、亡くなった年とその前の年の2つの「准確定申告」を作成して提出する必要があります。

「準確定申告」が不要な人

「準確定申告」は、以下の様な方は申告が不要です。

- 年金受給者で、年金収入が400万円以下でかつ他の所得が20万円以下の場合

- 給与収入が一か所からのみでありかつ年収2,000万円未満の給料収入で、他の所得が20万円以下の場合

- 相続放棄をした場合

「準確定申告」が必要な人

以下の様な方は「準確定申告」が必要となります。

- 賃貸不動産などをお持ちで不動産所得が20万円を超えた場合

- 自営業を営んでいて事業所得が20万円を超えた場合

※事業所得とは、売上から経費等を差し引いた後の金額です - 不動産を売却して譲渡所得が20万円を超えた場合

※譲渡所得とは、収入から取得費等を差し引いた後の金額です - 生命保険などの満期金や一時金を70万円を超えて受け取っていた場合

- 有価証券を売却して20万円を超えたもうけが出た場合

※特定口座で源泉徴収されている場合は除かれます - 2か所以上の会社からお給料をもらっていた場合

- 公的年金等の年金収入が400万円を超えた場合

- 会社からの給料収入が2,000万円を超えた場合

- 給与所得、公的年金等による雑所得、退職所得以外の所得が20万円を超えた場合

- など

注意点として、これらにあてはまっても、納める税金が無い場合は申告は必要ありません。

「準確定申告」の方法

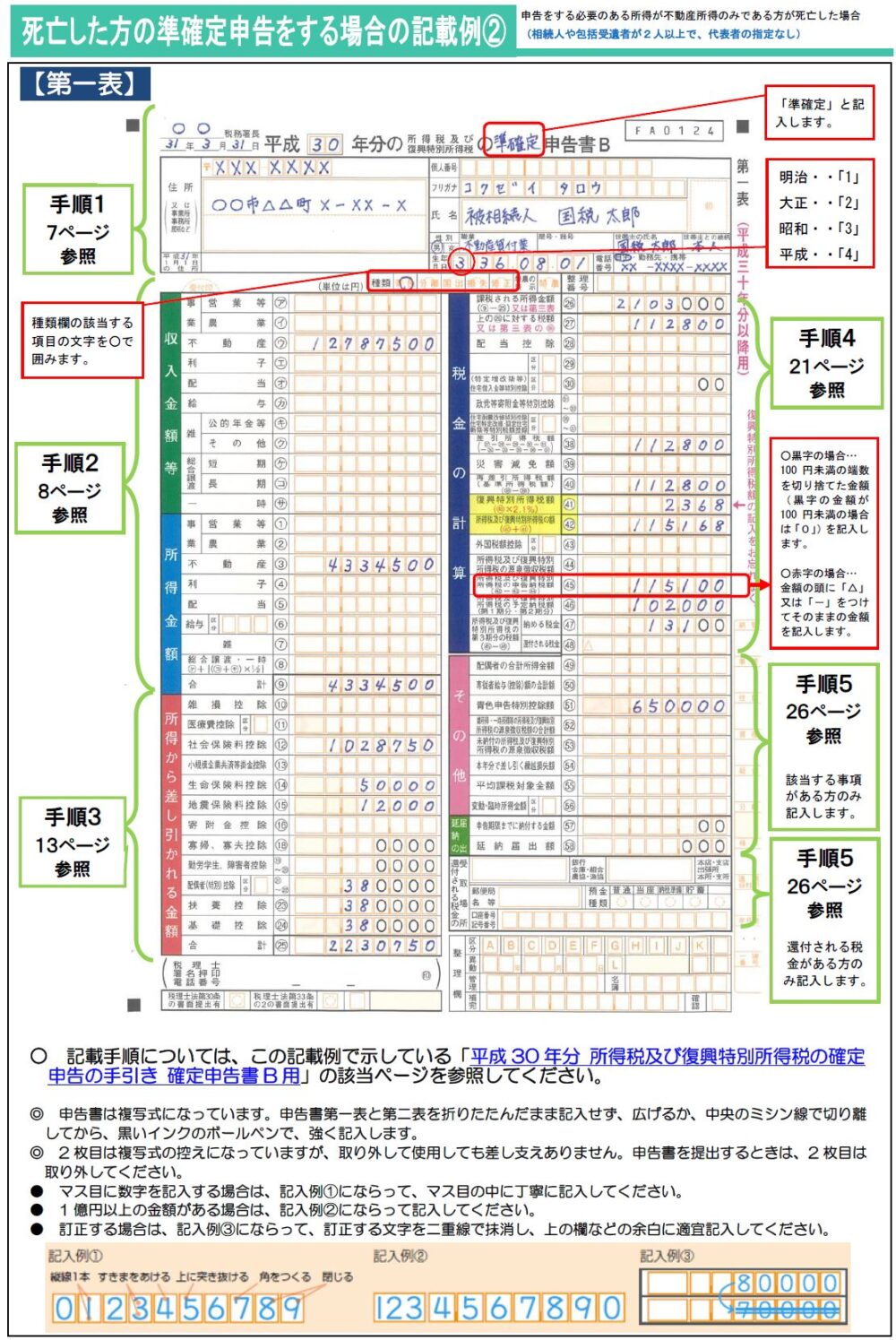

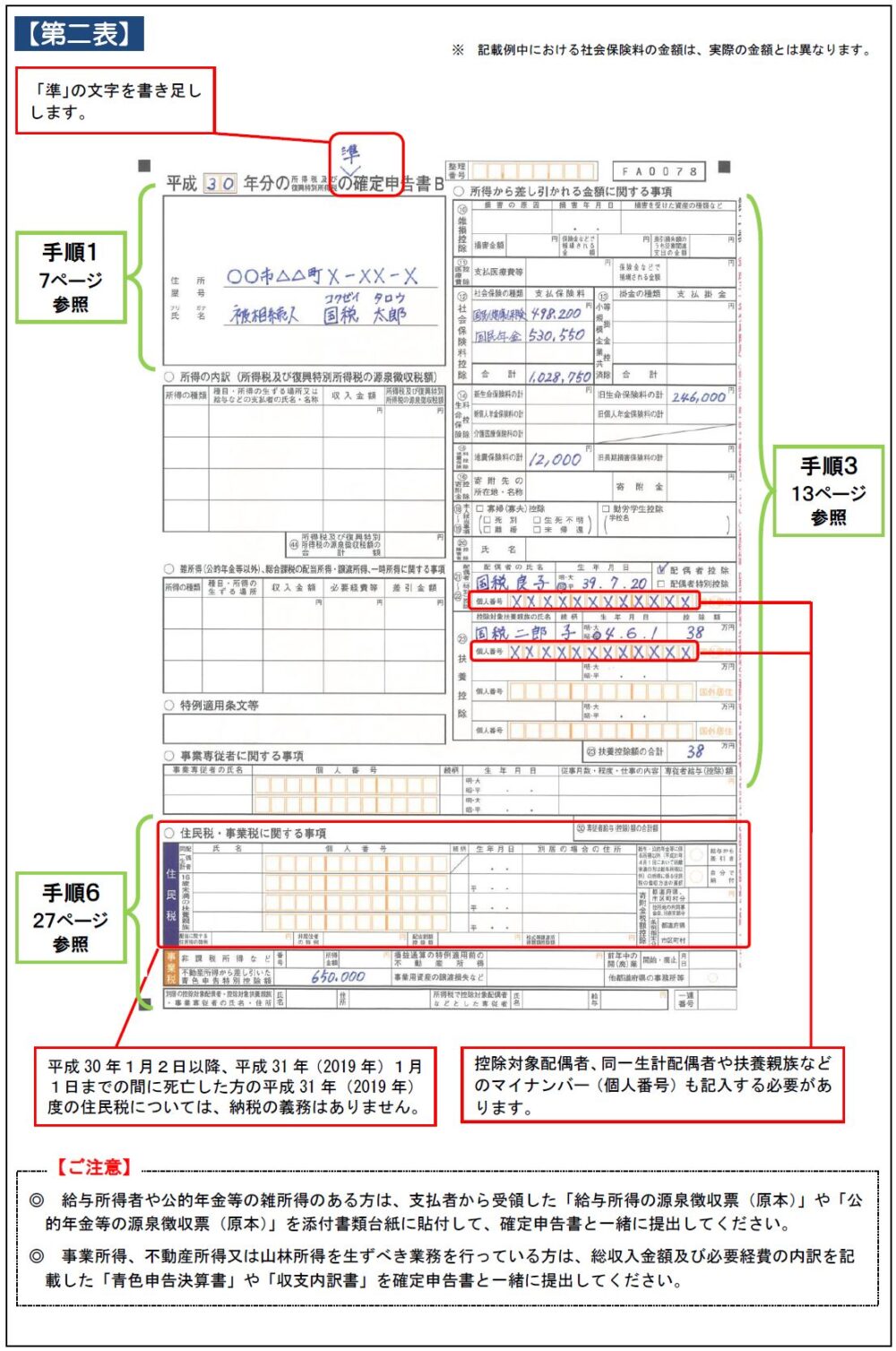

「準確定申告」は、普通の「確定申告」の作成方法と違いはありません。申請の用紙も「確定申告」の用紙を使用します。

但し、タイトル等が「確定申告」と記載されているので「準確定申告」と「準」の文字を追加します。

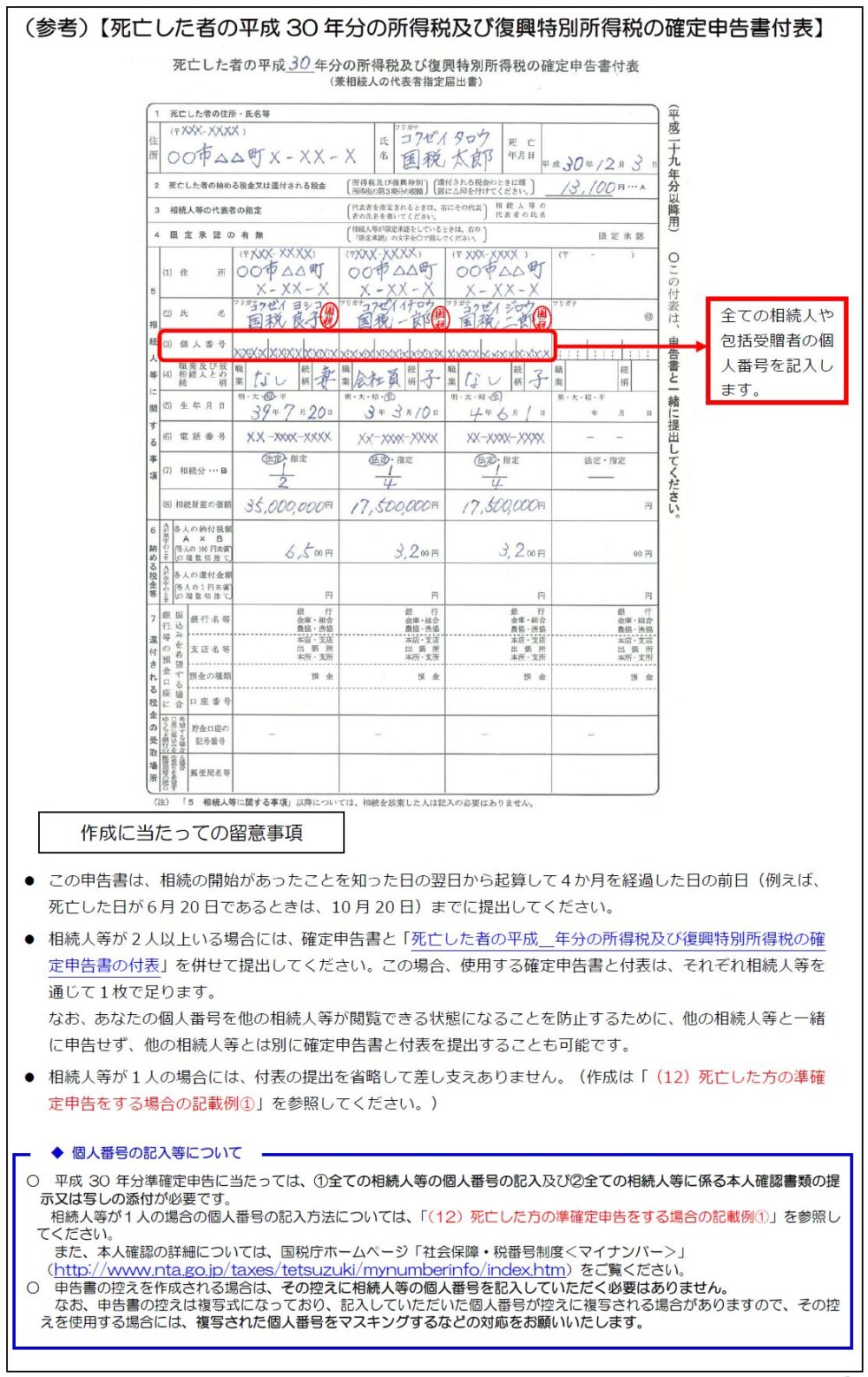

所得税及び復興特別所得税の確定申告書付表

付表は相続人等が連署で記載するものとなり、準確定申告の場合だけ特別に必要な書類です。他にも次のような事項を記載していきます。

亡くなった方の氏名、住所、死亡年月日、納税額

相続人各人の住所、氏名、続柄、マイナンバー、相続分、相続財産の価額、納税額

不動産所得や事業所得がある場合は、上記に加え決算書なども必要です。なお所得税が還付になり、相続人のうちの1人が還付金をまとめて受け取る場合には、委任状の作成も必要となります

「準確定申告」の各種控除

基本的には、亡くなった方が生前に実施した所得や負債に対しては、亡くなった方が亡くなる前に行っていた事業収入や負債に対する控除は、亡くなった日までのものであれば、控除等を行うことが可能です。

住宅ローン控除

相続する住宅ローン控除は、亡くなった方の準確定申告では適用できます。

但し、相続人がその権利を引き継ぐことはできません。

まとめ

亡くなった方は働いていないか、家賃収入等の不労所得を得ていなければ、殆どのケースで「準確定申告」を実施する必要がありません。

しかしながら、死亡前に長期入院等をしていた場合には、還付金が発生していることがあるため、確認して申請しましょう。

なお、この時、還付金が発生した場合には、そのお金は相続税の計算に含める必要があるため、忘れずに含めて下さい。

なお、「準確定申告」の相談で困ったvことが合った場合には、税理士に相談しましょう。

専門家のご紹介

税理士紹介サービス

コメント