「親が早くに亡くなり、祖父の相続は孫である私が代襲相続することになった。」 このようなケースで問題になるのが、**「特別受益(生前贈与の持ち戻し)」**です。

- 「亡くなった親が生前に祖父から受けていた援助は関係ある?」

- 「孫である自分が祖父から貰ったお小遣いや学費は?」

代襲相続における特別受益は、「誰が」「いつ」贈与を受けたかによって、遺産分割の計算に含めるかどうかが変わる非常に複雑な論点です。 この記事では、代襲相続と特別受益のルールについて、判例を交えてわかりやすく解説します。

代襲相続とは?(基礎知識)

まず前提として、代襲相続(だいしゅうそうぞく)について簡単に確認しましょう。 代襲相続とは、本来相続人になるはずだった人(被代襲者:例 子)が、被相続人(例:親)よりも先に亡くなっていた場合に、その子供(代襲相続人:例 孫)が代わりに相続権を引き継ぐ制度です。

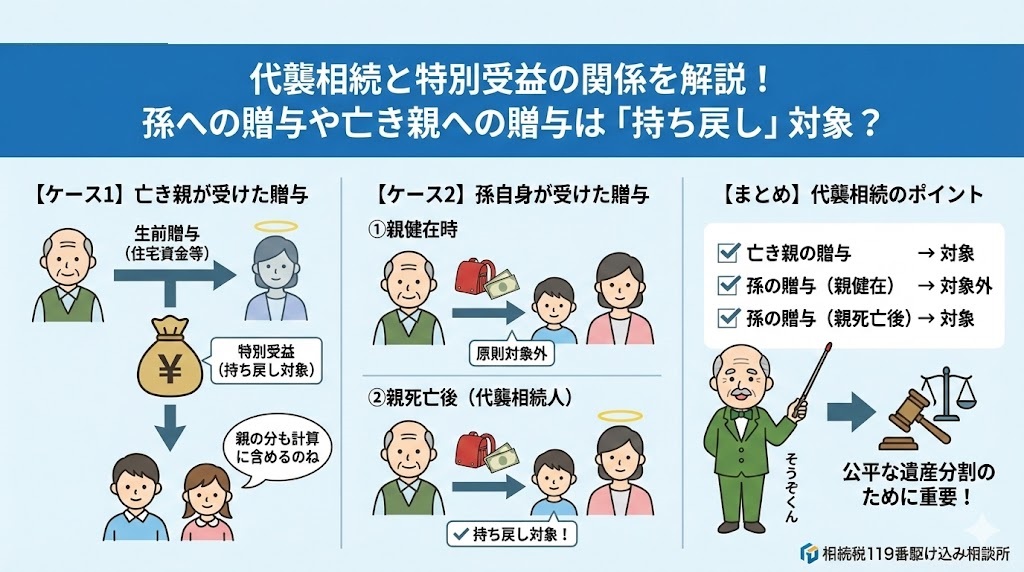

ケース1:亡くなった親(被代襲者)が贈与を受けていた場合

被相続人(祖父)が亡くなるより前に、子(親)が多額の生前贈与を受けており、その後子が死亡、さらに祖父が死亡して孫が代襲相続人となった場合です。

結論:孫は、親が受けた特別受益を引き継ぎます(持ち戻し対象)。

代襲相続人は、被代襲者(親)の地位をそのまま引き継ぎます。そのため、親が生前に受けた「住宅資金」や「開業資金」などの特別受益は、孫が受けたものとして計算(持ち戻し)し、その分、孫の相続分から差し引かれることになります。

ケース2:代襲相続人(孫)自身が贈与を受けていた場合

次に、孫自身が祖父から直接贈与を受けていた場合です。 このケースでは、**「贈与を受けたタイミング」**が非常に重要になります。

① 親が健在な時期に、孫が贈与を受けた場合

結論:原則として特別受益になりません。

親がまだ生きている間は、孫は「推定相続人(将来相続人になる人)」ではありません。推定相続人ではない時期に受けた贈与は、原則として特別受益の持ち戻し対象にはなりません。

② 親が亡くなった後に、孫が贈与を受けた場合

結論:特別受益になります(持ち戻し対象)。

親が亡くなった時点で、孫は祖父の「代襲相続人(推定相続人)」となります。相続人の地位を得た後に受けた贈与は、他の相続人との公平を図るため、特別受益として持ち戻しの計算対象となります。

【参考】配偶者(妻)の場合との違い

「婚姻前に贈与を受け、その後結婚して妻(相続人)になった」というケースではどうでしょうか。 配偶者の場合は代襲相続とは異なり、婚姻前の贈与であっても、生計の資本として贈与されたものであれば、時期に関係なく特別受益として持ち戻すべきと考えられています。

ケース3:数次相続(すうじそうぞく)と特別受益

ここまでは「親が先に亡くなっていた(代襲相続)」ケースですが、**「親が祖父の相続後に、遺産分割協議が終わらないまま亡くなった(数次相続)」**というケースもあります。

この場合、第2の相続(親の死亡)において、第2の被相続人(親)から特別受益を受けていた相続人がいる場合はどうなるのでしょうか。

最高裁の判断(平成17年10月11日決定)

判例では、以下のように解釈されています。

- まず、第1次被相続人(祖父)の遺産について分割協議を行う。

- それにより第2次被相続人(親)が取得した財産を確定させる。

- その財産を、第2次被相続人の相続人たちで分割する。

この際、第2次被相続人(親)の共同相続人の中に、親から特別受益を受けていた者がいれば、当然その持ち戻し計算を行って具体的相続分を算定しなければなりません。 つまり、数次相続であっても、それぞれの相続段階において公平性が保たれるよう、特別受益の規定は適用されます。

まとめ

代襲相続における特別受益は、以下のルールで判断されます。

- 亡き親が受けた贈与:孫が責任を引き継ぐ(持ち戻し対象)。

- 孫自身が受けた贈与:

- 親の生前(相続人になる前):対象外

- 親の死後(相続人になった後):対象

このように、贈与の時期や誰が受けたかによって計算が大きく変わり、遺産分割協議で揉める原因になりやすいポイントです。 ご自身のケースが持ち戻しの対象になるか判断が難しい場合は、相続に詳しい税理士や弁護士にご相談ください。

専門家のご紹介

税理士紹介サービス

コメント